|

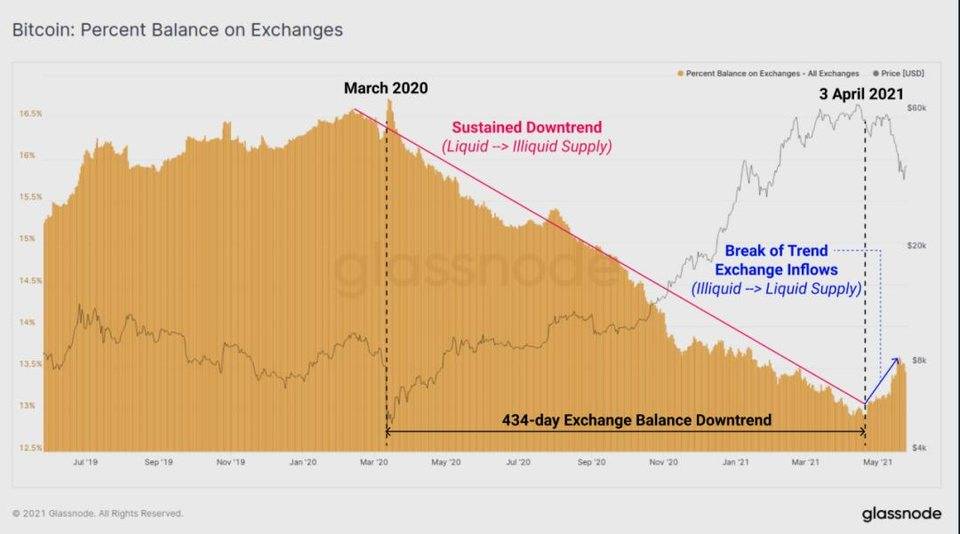

交易所总余额下降的趋势已经持续了超过 434 天,然而在 4 月 3 日观察到交易所流入的显著上升。这与上图中以前的非流动性加密货币重新进入流动性流通的情况相一致。请注意,对这种行为有多种解释,这些解释可能都是同时发生的。

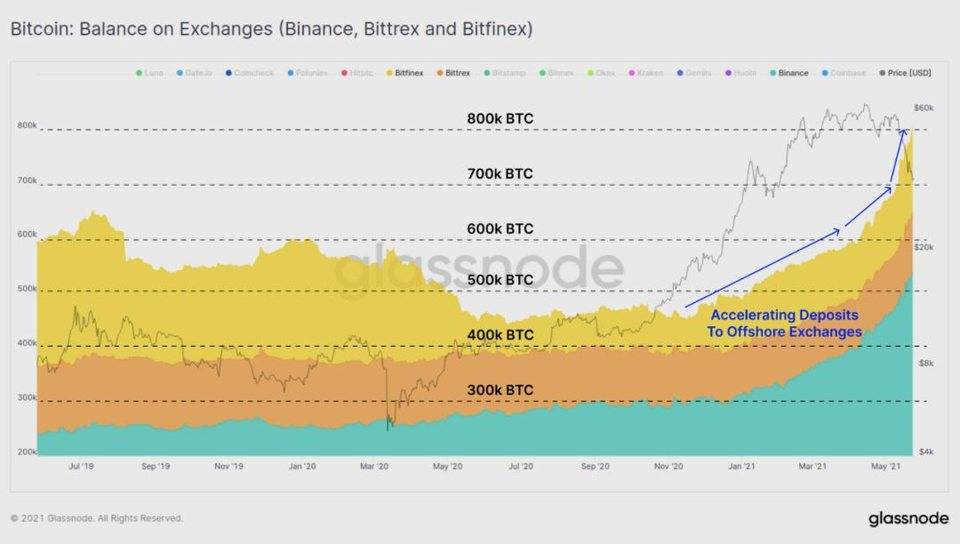

对这一趋势进行更仔细的分析表明,除三个交易所外,大多数交易所的资金流出实际上是持续的,或呈净中性。Binance、Bittrex 和 Bitfinex。这些交易所在整个 2021 年看到了 BTC 的加速流入,尤其是 Binance 引领了其中的大部分份额。在 5 月的抛售中,这些交易所持有的总余额在 1 周内扩大了超过 10 万 BTC。 考虑到这些交易所为非美国实体提供服务,这可能表明在不同的国际司法管辖区之间,对导致抛售的事件的市场反应和信念存在差异。

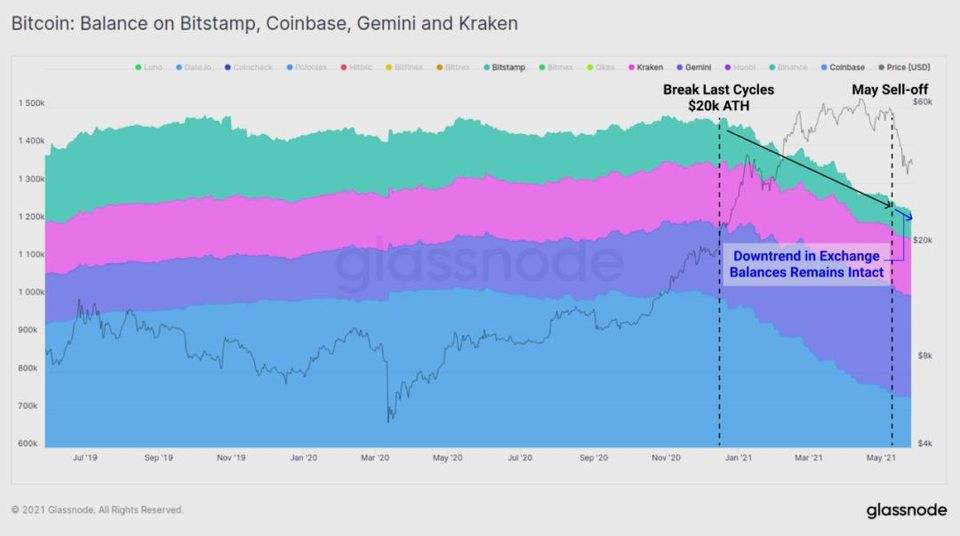

相反,美国监管的交易所 Coinbase、Gemini、Kraken 和 Bitstamp 的余额持续下降,整个 5 月的趋势几乎没有意义的影响。

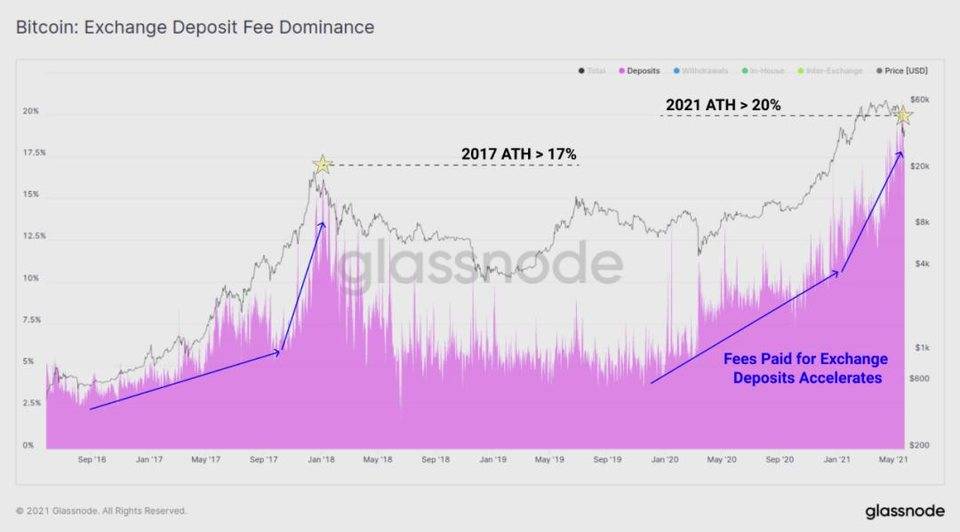

最近,用于向交易所存款的链上交易费用的比例也在加速上升。与 2017 年的宏观顶部类似,在整个牛市中,对交易所的存款需求加速,然后达到一个新的 ATH,这次超过所有链上费用的 20%。这表明,无论是出于恐慌,还是为了在调整期间重新抵押保证金头寸,加密货币持有人都迫切需要优先考虑存款。

最后,在交易所方面,衍生品市场出现了巨大的去杠杆化,造成了一连串的市场抛售、追加保证金和清算。从 4 月中旬设定的 274 亿美元的期货未平仓合约的峰值来看,超过 60% 的未平仓合约已经从账面上清除了。值得注意的是,期货未平仓合约只是加密货币市场上的一种杠杆形式。额外的保证金来源来自加密货币支持的贷款、期权市场和越来越多的 DeFi 协议,我们在这篇文章中进一步讨论了对这次抛售的反应。 (责任编辑:admin) |