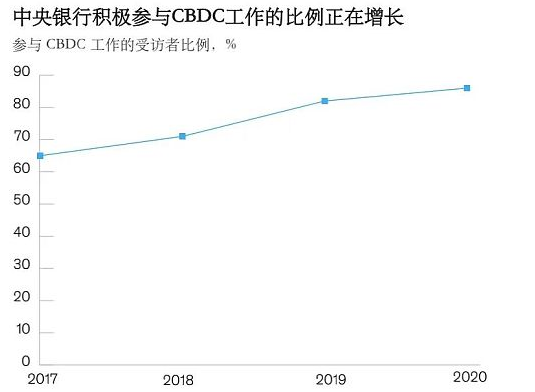

图:中央银行积极参与CBDC工作的比例正在增长 实现此类功能是一项复杂且多层次的工作。中央银行面临的挑战是,要及时引进至少与私营部门创新者的数字产品相当的CBDC模型,以此来建立信誉并实现应用。虽然一些人认为现有的电子支付系统昂贵、低效且有时难以访问,但是新兴的私人发行的稳定币意味着大型私人企业正在逐渐聚合并货币化公民的大量行为数据,这可能会引发公民的担忧。

加密货币领域的前景

鉴于许多未解决的设计因素仍在发挥作用,现在就自信地预测CBDC和稳定币的发展轨迹和结局还为时过早。例如,央行是否会先关注零售或批发用例,然后再强调国内或跨境应用?在发行CBDC之前,国家机构会以多快的速度对稳定币进行监管? 为了理解一些潜在的场景,应先了解CBDC和稳定币的多样性和应用。没有单一的CBDC发行模型,不同的国家/地区试行了一系列不同的方法,具体的设计取决于持有CBDC账户的实体。例如,在东加勒比地区实施的基于账户的模式要求消费者直接在中央银行持有存款账户,而中国的CBDC试点则依赖商业银行为客户开立和维护eCNY(数字人民币)账户。欧洲央行正在设计的方法涉及持牌的金融机构,每个机构都经营一个区块链网络的许可节点,作为数字欧元的分销渠道。在加密社区中流行的第四种模型中,法定货币将作为匿名可替代代币(真正的数字现金)发行,但尚未由各国央行全面试验。 相比之下,以美元计价的USDC等稳定币是通过多个公共的、无需许可的区块链发行的。任何个体都可以操作发行一个区块链(如Ethereum、Stellar或Solana)的节点;任何人都可以在世界各地的匿名钱包之间转移稳定币。虽然目前大多数交易所都要求用户完成彻底的KYC身份检查,但尚不存在用于跟踪稳定币所有权的中央登记处或单一分类账。 许多人将CBDC的发展视为央行对私营部门稳定币带来挑战的回应,并将其视作机构希望实现支付系统效率和金融普惠等长期目标的证据。许多国家的现金使用量持续下降,而维护其基础设施的成本却没有随之减少。同时,许多国家现有的电子支付系统的运行效率相对较低,而且通常不是即时或全天候的。而正确部署可通过移动设备访问、无需正式银行账户且受监管的数字货币,可能会提高支付安全性和效率(通过私钥加密的分布式共识确保交易最终性),同时满足中央银行的目标--提高金融普惠性并促进公共利益。 相比之下,私人稳定币蓬勃发展,部分原因可能在于其不受如此宏大使命的阻碍。它们作为加密生态系统中的流动性来源提供了价值,通常在市场剧烈波动时期为投资者提供"避风港",无需寻找一个受监管的场所将加密货币资产转换回法定存款。事实上,著名稳定币Tether的出现和供应量的增长首先与2017年底交易所加密货币交易量的快速增长相吻合,而其中许多交易所都没有法定许可证。 (责任编辑:admin) |