|

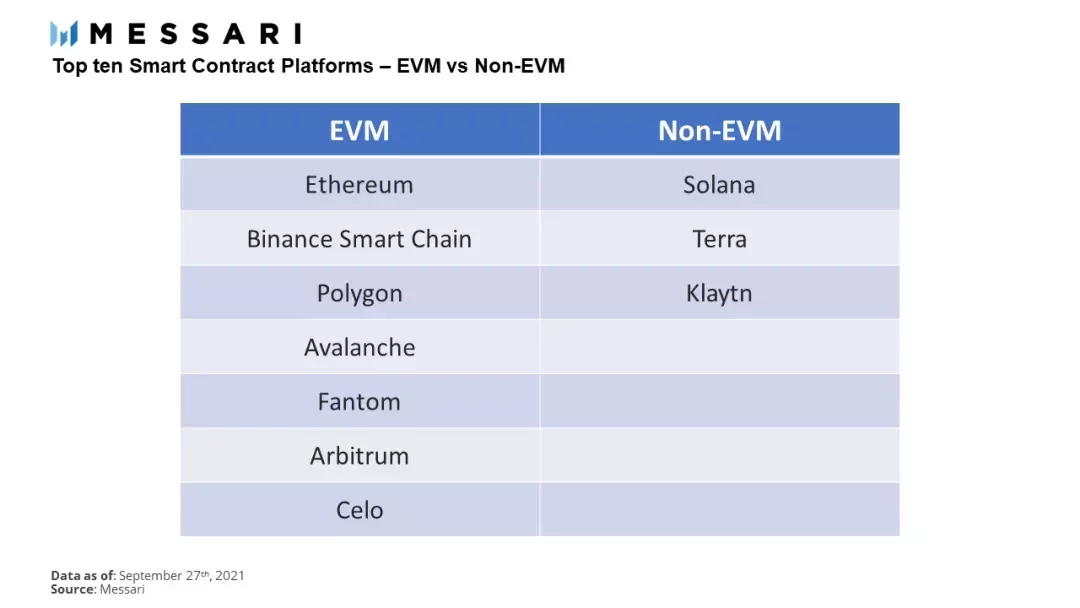

2)解决互操作协议不可能三角(无需信任、可扩展性、信息通用性)的问题,实际上可能较难,但可以在相应的短板不断改进;3)跨链桥需要足够的安全性,最好是无需信任的。 EVM和非EVM兼容 2021年以来,我们明显能感受到以太坊生态上现有的性能的增长无法跟上规模的扩张。业界对以太坊扩容的方向发生转向,将原本的目光转向了L2和EVM兼容的公链,相关项目喷发式出现,但另一方面新链重新建立完善的生态也需要很长的时间,而跨链桥正好可以解决这些问题。 目前来看,像 Optimism、Arbitrum 和 zkSync 等二层网络在今年都取得了不错的进展,主流 DeFi 项目开始陆续迁移;拥有巨大用户体量加持的BSC被构建为以太坊的高性能侧链;Fantom、Avalanche等在不可能三角上进行不同权衡的公链,也快速地加入了 EVM 版图;Polygon从年初到现在的巨大增长。 一系列的迹象表明,一个以以太坊为核心,众多L2、EVM兼容链组成的EVM多链网络已逐渐形成。  图3-1 前10智能合约平台兼容EVM的平台(左)与不兼容EVM的平台(右) 图3-1 前10智能合约平台兼容EVM的平台(左)与不兼容EVM的平台(右)

上图Messari收录的信息也显示了,目前TVL排名前10的智能合约平台中,有70%的平台兼容于EVM,30%不兼容。 一方面,在目前这样一个EVM多链网络中,资产跨链桥是其重要基础设施,也是其不可或缺的一部分。快速通道将承担大多数的资产交易,原始通道只负责流动性的结算,释放以太坊的压力。除此之外,在未来我们也很有可能看到资产跨链桥演变为互操作桥,让整个EVM生态的DeFi连为一体,产生乐高效应。 另一方面,我们也要看到EVM兼容为主的网络或许不是目前区块链生态演化的最终格局。就如苹果 vs 微软、安卓 vs iOS、Chrome vs Firefox一样,虽然终端用户产品/应用的数量有很多,但技术平台倾向于处于双头垄断的状态。目前区块链智能合约平台除了EVM兼容的,仍有大量潜在的解决方案,如Polkadot substrate、Solana WASM等等。 对于dApps开发者们而言,选择兼容EVM还是不兼容EMV的虚拟机类型时,他们可能基于红海战略 vs 蓝海战略,即要么选择在竞争激烈的EVM生态系统中展开竞争,要么选择在一个日益增长的非EVM生态系统中进行产品克隆延伸和差异化。 目前绝大部分公链与以太坊是相似的,希望未来能出现一些与以太坊不太一样的公链,不是在性能上的不一样,而是在能做的事情上的不一样。 从长远来看,两种策略都有可能成功,正如目前冉冉兴起的Solana和Arbitrum所证明的那样。而如果未来从目前的寡头垄断逐步向双头垄断过渡,那么对于现在主流的基于EVM兼容的跨链桥来说,是否能够进一步发展,像Wormhole一样,构建一个双向的、去中心化的ERC-20到SPL代币(或者是其他非EVM兼容公链的Token)桥梁。从而为目前需要从零开始增长用户基数的非EVM链带来新的范式转变,也为两种不同的DeFi模式,带来更多的可组合性。 (责任编辑:admin) |