|

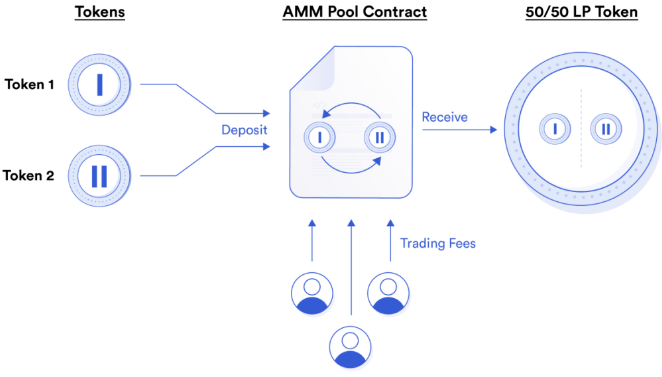

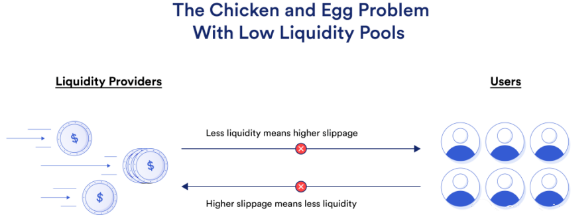

区块链上DeFi创新的一个典型案例就是采用自动做市商(AMM)模式的去中心化交易平台(DEX)发行流动性提供方(LP)通证。DEX虽然是中心化订单簿交易所的替代方案,但实际上最主流的DEX都采用一种叫做“恒定乘积自动做市商”(CPAMM)的AMM模式。 AMM的去中心化流动性池可以用来辅助通证交易。在交易中,流动性提供方通常会提供金额相等的两种通证,作为交易对的流动性池。他们会收到LP通证作为回报,这个LP通证既代表了他们在流动性池中所占的份额,又代表了他们辅助交易所赚取的费用。  用户可以向AMM资金池合约提供双边流动性,以赚取LP通证 LP通证引爆了一系列的DeFi创新,因为它们很快就被其他DeFi协议应用在各种创新的机制中。比如,Aave和Compound等借贷协议在这个机制上进一步创新,发给用户通证来代表其在平台上的存款,并分别给通证起名为aToken和cToken。 AMM和LP通证具有无需许可的特点,因此也赋能了众多DeFi初创企业。它们无需再通过中心化的交易所来发行通证。新发行的通证有了充足的流动性,就可以立刻在DEX上交易。然而,如果DEX的通证交易没有足够的流动性,其功能就会打折扣,用户可能会因为交易滑点而付出高额的兑换成本。这就是当前DeFi面临的最严重的问题之一,即:流动性问题。 流动性问题 自从DeFi经济出现以来,流动性一直都是令新项目最头疼的问题之一。通证机制可以将整个生态冷启动,团队也可以用这种方式协调各个参与方的经济激励,将一部分用户费用作为奖励,并加入到更大的DeFi生态中。然而,为了给用户提供稳健的流动性来源,让他们能够在AMM协议中交易通证,DeFi团队必须得接入更大的资金池。 AMM协议中的第三方流动性提供方可以解决一部分问题。任何独立的个体只要拥有充足的资金,都可以为交易对提供流动性。团队还可以从其他地方获得充足的流动性,而不用自己提供流动性。然而,终端用户几乎没有任何动力来为一个新通证提供流动性,因为这样做意味着他们要承担无常损失的风险,以换取非常低的交易费。他们需要在经济上有充分的理由来承担这个风险。 这就是我们常说的“先有鸡还是先有蛋”的问题。如果没有充足的流动性,交易滑点会打击用户参与DeFi协议的积极性;如果没有用户参与通证交易,就无法产生足够的交易费,因此也无法为第三方提供足够的经济激励,建立资金池并提供流动性。  (责任编辑:admin)

(责任编辑:admin) |