|

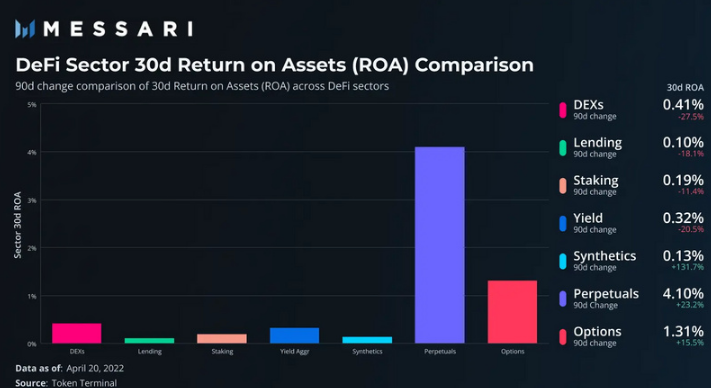

依赖核心层为聚合器的有限增长提供了一定的动能。核心层的收入主要还是来自贷款和交易的需求。因此,收益聚合器做多只能从这种需求中获得收益。投入过多的资本并不会让核心层的需求增加,投入增加不一定能产生更多收入。 赛道 5:合成资产 并非所有资产都在链上。在一条链上中拥有所有的链上资产也是不切实际的。用户通过将存款存到合成协议上,然后或被铸造为相应资产。只要有可靠的预言机价格,任何资产(无论是股票还是其代币)都可以被铸造。 合成协议可以为其他协议的部署提供动力支持。例如,Synthetix 为 Kwenta 提供的支持。Kwenta 是一种部署在 Optimism 上的永续合约的协议。Kwenta 可以从 Synthetix 获取流动性,这使 Kwenta 能够以低滑点完成一些特定资产的交易。 Synthetix 从其合成资产的掉期交易中获得收入。然而,与其他行业相比,因为合成资产的相对较小众,难以获得很高收入。高押品比率和目前的低接受度都导致该赛道的渗透速度较慢。然而,随着 L2 上的其他合作协议如 Kwenta 吸引到越来越多的用户,渗透率可能会在未来几个月提高。有些迹象表明,合成资产已经成为收入增速最快的赛道。  赛道 6:永续合约 CEX 上交易最多的资产是一种称为永续合约的衍生产品。因为看起来和感觉就像普通代币(其价格相同),所以广受欢迎。它的设计并不要求任何交易者实际持有或交割代币。取消交付的限制后,交易所可以为交易者提供做多杠杆。由于其天生的乘法效应,这种资产广受欢迎。 自 2021 年 Q3 以来,永续合约在链上显着增长。dYdX、Perpetual Protocol 等链上协议运行一个简单的交易所,交易者可以在其中无需许可地访问这些产品。与现货 DEX 类似,这些永久交易所按笔收取交易费用。 与现货 DEX 不同,永续交易所按杠杆交易额(名义交易额)收取费用。因此,与其他 DeFi 相比,永续协议的资产回报率(ROA)明显提高。从本质上讲,永续协议的单位 TVL 的收入是 DEX 的近 10 倍,是借贷协议的 40 多倍。 赛道 7:期权 期权在链上起步缓慢。尽管期权是 Robinhood 最受欢迎的产品,但散户更喜欢其他形式的杠杆,如永续合约。但是最近人们对去中心化期权金库(DOV)的兴趣日益浓厚。DOV 收取用户存款并以此承销智能合约,然后将智能合约出售给其他方。作为交换,买家支付溢价,该溢价作为收益发送回 DOV。 产生的收益将成为项目收入。协议提供方通常会从的收益中分一杯羹,并且还可能对存款收取一定费用。 (责任编辑:admin) |