|

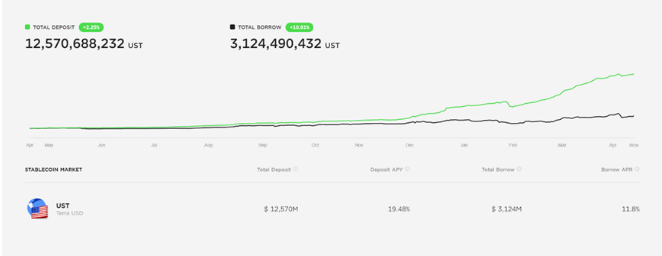

经济模型方面,Terra打造了一套双币的算法稳定币模型,用LUNA来吸收波动UST的波动,并用套利的方式来维持平衡。应用场景方面,Terra体系内的Anchor功不可没。 1、高“无风险收益率”创造的高需求 Anchor是Terra网络上的一个借贷协议,它为UST存款者提供了平均20%的年化收益。20%的稳定币年化收益在DEFI市场上是具有绝对吸引力的。区块链行业也需要讲金融经济常识的基本法,当一个货币和另一个货币的购买力几乎相同,但是利差却十分明显时,高利率的货币会对低利率货币产生一种虹吸效应。人们会跟愿意持有高利率的货币,于是大家会卖出低利率货币并买入高利率货币,从而推动高利率货币的汇率上升。UST也不会是例外只不过UST的上涨压力全被LUNA吸收了(UST通胀、LUNA通缩),这也是为什么近一年LUNA会狂暴上涨的原因之一。 Anchor平台的高质押利率为UST创造了一个绝佳的应用场景,为投资者持有一个高风险的稳定币提供了一个无法拒绝的理由。 2、高收益率是否可持续 20%的收益率在DEFI领域听起来并不是那么高,但是要注意的是Anchor发放给资金提供者或者说存款人的收益是用UST支付的,而Anchor是没有UST铸币权的。和那些用自己平台发行的token进行激励的借贷协议不同,Anchor付出的是真金白银。那么Anchor的收益是否能抹平这20%的收益率甚至实现利润呢?以下用到的所有测算数据均截止2022年4月20日。 贷款利息收入 借贷协议能够长久运转下去的逻辑就是用低利率吸引存款,然后高利率借出。那么Anchor能够以高于20%的利率向外发放贷款吗?答案是不能。Anchor 的Borrow APR是11.8%,如果再扣除Anchor奖励的ANC,那么实际的借款利率是5.12%。平台的总借款是3,124.5M,那么一年的利息收入就是3124.5*11.8%=368.69M  抵押物收入 Anchor的收入不仅仅来源于借款人支付的利息收入,同时借款人在进行借款的时候需要进行超额抵押,Anchor会利用抵押物进行再投资以获取收益。Anchor上的抵押物主要由bLUNA和bETH构成。Anchor会将bLUNA质押在Terra网络以获取质押收益,bETH则会质押在Lido平台以获取质押收益。bLUNA的收益=4,461.86.98%=311.43M;bETH的收益=1,784.73.8%=67.81M  (https://lido.fi/#networks)  (https://lido.fi/#networks) 入不敷出 Anchor每年需要支出的存款利息大概是2448.63M(12570.69M*19.48%),而经过前面的计算,Anchor每年的收入大概是368.69+311.43+ 67.81=747.93M。也就是说如果Anchor继续维持这样超高的存款收益率,每年大概会亏损大约17亿美金 (责任编辑:admin) |