|

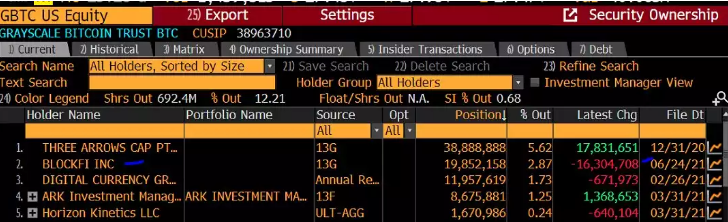

Amber 撤出超过 1.5 亿美元 stETH 流动性的这件事意义重大,很可能只是抛售的预警。 这是 1.5 亿美元,可能会在未来几天内投放向市场。 第二点是 Curve 上的流动性池变得极端不平衡,这种资金池不平衡是危险的,并且会大大增加脱钩的风险。 从 Curve 上 3pool 中提取流动性是导致 UST 崩盘的第一枪。更少的流动性=更多的风险。 关键是,鉴于 stETH 的封闭式流动性结构,许多机构和普通参与者正暴露在风险中。 那些进入市场的 stETH 可能会对市场造成重大打击。 3. 成功/延迟合并的可能性 倒数第二个风险是信标链延迟甚至失败的可能性,这将对 stETH 产生影响。正如一些 KOL 所指出的,stETH 类似于 ETH 期货。 从这个意义上说,如果合并被推迟了,并且在合并后需要 6-12 个月才能取回 ETH,那么锁定 Token 会增加流动性成本,这远远大于在此期间获得的收益。 4. 智能合约风险 抛开需求/流动性/合并风险不谈,这之中也存在智能合约风险。 根据 Nexusmutual 上的 Lido 存款合约的保险成本(为 2.6%),定价非常简单。 因此,stETH 中的智能合约风险 ALONE(最小风险)至少为 2.6%,这大致是 stETH/ETH 目前的折扣。  这说明 stETH 的风险被严重低估了。 与 stETH 定价方式类似的案例是 GBTC,因为它们都是封闭式的。 如果你想出售你的 GBTC 头寸,你必须在二级市场上出售它,因为它是封闭式基金。在它转换为 ETF 之前,二级市场是流动性的唯一选择。 如果你想出售你的 stETH,你必须在二级市场上出售,直到合并。 在这两种情况下,这种流动性、开放式风险和供需动态都是影响该资产市场公允价值的底层因素。 但是在这种情况下,为什么一个以 3% 的折扣价交易,另一个就以 30% 的折扣价交易,何况 stETH 还有 Lido 的智能合约风险这一因素。 Lido 的 7 位投资者创造了与 UST 类似的局面,他们是 a16z、Alameda Research、Coinbase、Paradigm、DCG、Jump Captial 和三箭资本。 同样,GBTC 的最大持有者之一的 Blockfi 目前浮亏已接近 5 亿美元以上。  这点已经反映到 Blockfi 的估值上了,BlockFi 正在以 10 亿美元估值进行新一轮融资,而 2021 年 3 月他们的估值可是 30 亿美元。 重点是什么?游戏中的许多大玩家往往是错误的,在这种情况下,他们完全错估了 GBTC 和 stETH 的流动性成本,两者在这种情况下都是流动性黑洞。 (责任编辑:admin) |