|

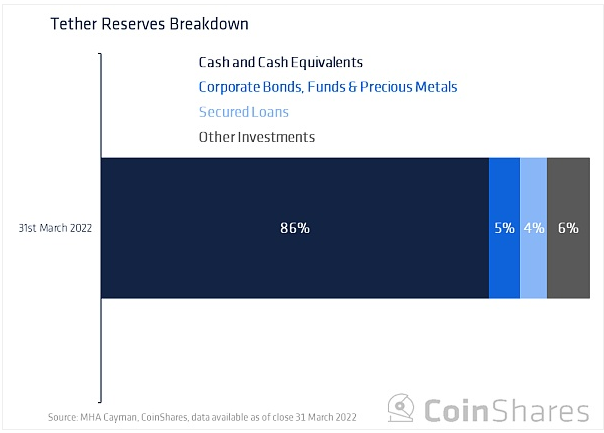

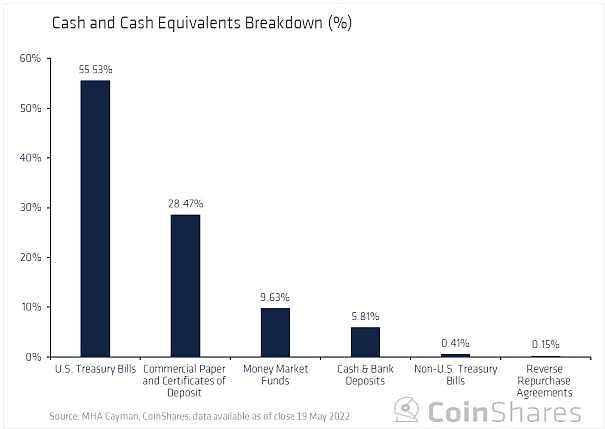

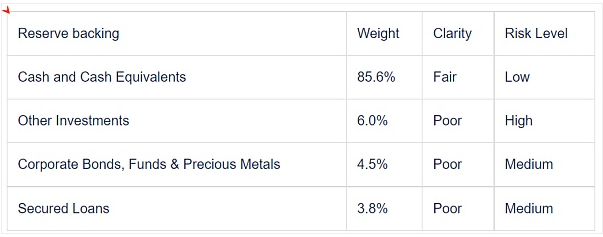

我们看一下支撑 Tether 的 USDT 稳定币的储备,并将其与 DeFi 和 TradFi 中的其他类似资产进行比较。TerraUSD(UST)的崩盘增加了人们对所有稳定币的怀疑,无论是不是算稳,并提出了新的问题,即有哪些储备支撑这些稳定币的价值。投资者和用户以及政治家和监管机构都在表达这些担忧。许多人认为,稳定币对消费者和更广泛的经济都带来了风险。 在 UST 崩盘之前,所有流通的 UST 的价值约为 186 亿美元,其中超过 170 亿美元(90%)被存入 Anchor。虽然 Terra 生态损失的价值是巨大的(超过 400 亿美元),但它的影响范围还相对有限,规模只占市场的不到 2%。而 Tether 的 USDT 案例则截然不同。USDT 目前的流通供应量为 740 亿美元,是 UST 峰值时的 4 倍。下面我们展示了 TerraUSD (UST) 和Tether (USDT) 在过去180天的相对市值。  UST 的市值随着其的脱钩迅速下降。这一事件吓到了一些 USDT 的持有者,导致他们的代币被兑换成美元,金额高达 100 亿美元。作为背景,Tether 在一周多的时间内赎回了 UST 全部循环供应的一半以上,而且并没有脱钩(没有跌破 0.99 美元)。这是迄今为止规模最大的一批赎回,但没有出现任何系统性问题。  抛开波动和赎回不谈,USDT 的直接支撑是什么,它是否安全?好吧,这些疑惑促使 Tether 发布了一份关于其储备金明细的审计季度报告。这些储备金目前由位于开曼群岛的会计师事务所 MHA Cayman 进行审计。我们强调以下最新的审计明细。  我们看到,USDT 并不是由现金(或现金等价物)1:1 的金融支撑,而更像是 0.85:1。仔细观察现金和现金等价物显示,刚刚超过一半被分配到美国国库券,约 30% 被分配到商业票据(CP)和CD。剩下的 16% 分配给了货币市场基金(约10%),现金和银行存款(约6%),非美国国库券(约0.4%),以及逆回购(0.15%)。  至于剩下的 14.36%,审计没有提供更多的说明。对公司债券、基金和贵金属的分配(4.52%)没有提供关于公司债券类型(投资评级、国家)和基金类型的细节。贵金属的类型也被排除在外,这三个类别的百分比细分也是不透明的。担保贷款(3.82%)没有任何披露,但是提到其他投资(6.02%)确实包括数字资产,但程度如何也不清楚。  历史 (责任编辑:admin) |