|

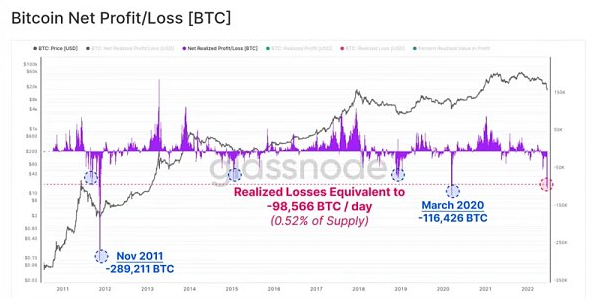

现货价格低于实现价格的情况并不常见,目前的市场是过去六年来的第三次。最近的两个事件是 2020 年 3 月的新冠危机和 2018 年 11 月的市场投降事件,这两个事件都使熊市周期见底。 现货价格目前较实际价格有 11.3% 的折价,这意味着市场参与者目前的平均仓位低于预期。  接下来使用 MVRV 比率,比较市场价值和实现价值的比率,能够直观地看到远离均值的较大偏差。 下图蓝色区域,其中现货价格低于实现价格。在 4160 个交易日中,这些事件占了 604 个,仅相当于 13.9% 的交易日。  实现价格的上级是实现的上限,为所有代币总量(BTC)乘以最后一次交易时的价格戳。这个指标提供了一个了解网络中存储的内在价值的视角。 观察实现上限的 30 天仓位变化(Z-Score)可在统计的基础上查看 BTC 资产的相对月资本流入/流出。按照这一标准,BTC 目前正经历史上最大的资本外流事件。  锁定损失 评估损失的规模可衡量网络参与者应对不确定性和经济困境的反应。 净实现利润/亏损指标反映了投资者在任何一天花费的代币所促成的净资本流动状况。最近价格暴跌至 2 万美元的区域,其间出现了历史上以美元计价的最大每日实际损失。投资者在一天内共锁定了 -42.34 亿美元的亏损,较 2021 中期创下的 34.57 亿美元的纪录增长了 22.5%。  随着比特币市场逐渐成熟,以美元计价的潜在损失(或利润)的规模自然会随着网络增长而扩大。即使是在相对基础上,这也不能减轻这 40 多亿美元净损失的严重性。 衡量 BTC 单位的净实现利润/亏损,有效地规范了市场规模,目前记录相当于每天 -98566 BTC(0.52% 的流通供应)的实现亏损。2011 年熊市和 2020 年 3 月,只有两个交易日出现了较大的已实现亏损。  两个要点: • BTC 的现货价格远低于实现价格,表明市场投资者的平均持有量低于预期; • 实际的支出行为导致了巨大的历史性净损失。 接下来,通过相对于市场规模的资本流入和流出的常态化视图,为量化 2022 年熊市的严重程度提供了进一步的证据。  (责任编辑:admin)

(责任编辑:admin) |