|

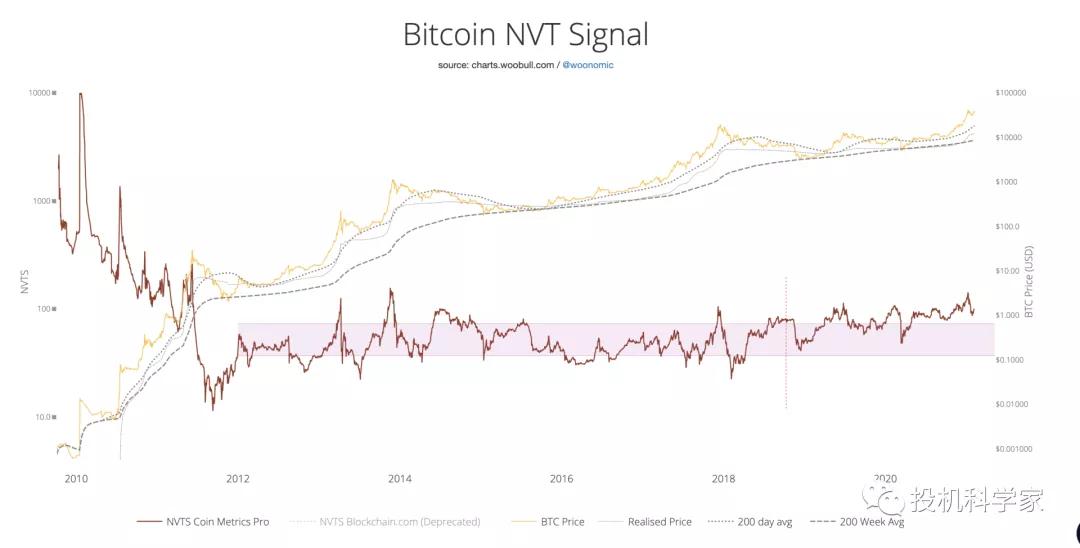

作者:Justin Zhao 来源:投机科学家 自从加密货币诞生以来,给区块链项目估值从来都是一件非常玄学的事情,不仅是因为作为一种新资产类别,没有特别成熟的经验可以借鉴,更是因为币圈“黑庄”横行无忌,只要有钱拉盘,“空气币”有时候比“价值币”涨的更猛,让所谓的“价值投资者”一脸懵逼,栽倒在黎明前的黑暗。 回顾区块链项目的估值历史,从13年牛市的“竞争币”(Altcoin)到17年牛市的“1CO”热潮(Token模型),再到2020年开始的“去中心化金融”(DeFi模式),各种新项目的建立从区块链基础设施逐步转为应用层的创新,促使公链越来越往“管道化”方向发展,而随着真实落地应用的兴起和机构用户的进入,区块链项目的估值方式也有了新的范式转移。 比特币和“竞争币”的估值模型 比特币是第一个使用区块链技术产生的加密货币,其最初的“叙事”是成为“非主权世界货币”,而白皮书的标题就是“一种点对点的现金支付系统”,有数量上限,共识采用 POW 工作量证明,每一个比特币的产生都是通过矿机挖矿生成。 对于立志成为“世界货币”的比特币来说,非常难以估值,但是基于 POW 挖矿机制,我们可以得到一些链上数据做参考,比如独立地址数量,挖矿难度,电费成本, LPPL 模型,NVT 模型,梅特卡夫定律模型。因为比特币没有现金流,所以传统股市中的估值方法完全不可用。需要注意的是,以上所有的估值模特都是基于某一个数据来分析比特币是否有泡沫,而不是本身的价值,算是“相对估值法”。 比如,NVT(Network Value to Transactions ratio)模型,其核心思想来源于传统金融中公司的 PE(市盈率)指标,将比特币网络看作一家公司,而将链上数据交易量看作公司的现金流,类比于 PE 指标 NVT 构建如下: NVT = 市值 / 链上交易额 NVTS = 市值 / MA90 (链上交易额) 该指标由 Medium 用户 Dmitry Kalichkin 创建,用于衡量该项目的市值与实际价值的匹配度。统计数据反映 NVT 在衡量泡沫时具有一定的时间滞后,而回测中发现 NVTS 采用 90 日平均链上交易额进行计算,不但能平滑曲线,也增强了指标反映泡沫水平的实效性。

比特币NVT数据图(来自于 Woobull) 如果把比特币区块链系统当做网络的话,则可以用梅特卡夫定律:网络的价值等于网络节点数的平方,网络的价值与联网的用户数的平方成正比。或者可以朴素地说:有用有价值,没用没价值。比特币有用,有人用,所以有价值。江卓尔把比特币活跃地址数量来估算用户数量,把梅特卡夫定律的 “平方” 改成 “√2次方” ,则得到了如下拟合图: (责任编辑:admin) |