|

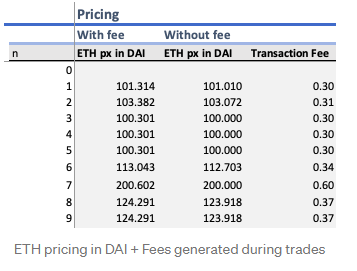

eth_price = (10,101.01-10,000)/1 = 101.01 → 所以在n=1的交易中,交易者买入ETH的价格是101.01。 最终资金池余额:99个ETH和10.101.01个DAI。 我们可以在下面的表中看到发生在Uniswap的AMM,考虑到1,000,000的恒定产品和交易后的新池余额。我们也可以直观地看到价格与每笔交易收取的0.3%的费用。

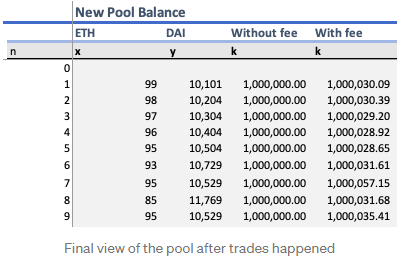

交易发生后,最终的池子概况是:

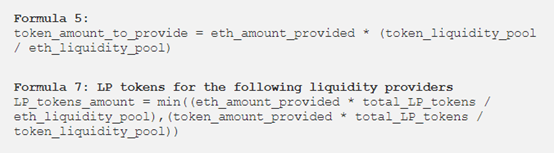

现在我们假设Tom(user10_Add_1ETH)想在n=10的时刻增加1个ETH的流动性。由于AMM要求LP们提供每边价值相同的一对代币,所以Tom必须提供与1ETH价值相同的DAI数量,这个价格取自前面介绍的公式5。

所以Tom必须提供1个ETH。 DAI_amount_to_provide = 1 * (10,529 / 95) = 110.87 DAI 由于新的流动性提供者进入池中,在新的LP进入池中之前,需要更新交易定价的恒定常数,新的K = 96 * 10,640 = 1,021,170元 就在Tom之后,其他7个LP在池子里提供流动性,按照AMM提供的公式5的定价,按照公式7获得相应的LP份额,具体如下。

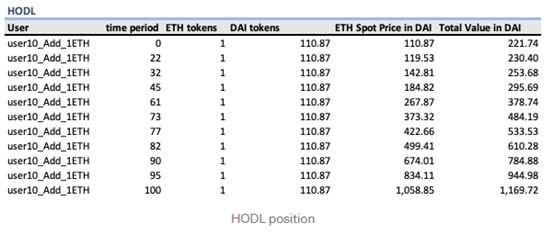

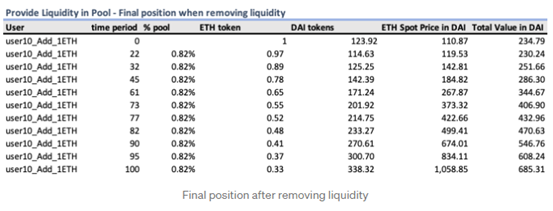

我们先考虑以下给出的信息,以方便进行无常损失分析。 Tom入池时的初始仓位是:1ETH和110.87DAI。 Tom (user10_Add_1ETH)决定在n = 17之后的任何时刻将他们的代币从池中移除。 Tom在池子里的LP是Tom LP代币 / total_LP_tokens = 10.53/1,284.30 = 0.008199 = 0.82%。 在n = 17之后,没有额外的流动性提供者进入池中,只发生了交易。 由于ETH:DAI池的交易量很大,我们可以认为Uniswap的定价机制反映了市场的真实定价,因为套利者会利用套利机会不断修正价格。 时间段(n)代表AMM中价格更新的每个时间段。 我们来比较一下,当他把资产放在钱包里,从池子里取出流动性的时候,他的资金会发生什么价格更新。

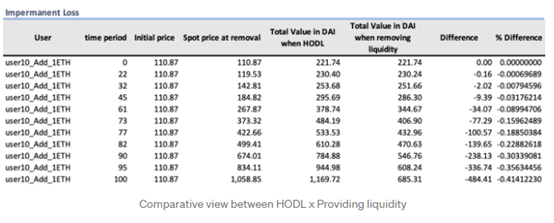

现在我们来比较一下,以上每种情况有什么不同。

将Pintail博文中的无常损失的公式应用到这种情况下,我们有:

从上面的模拟中我们可以得到的结论是,与在钱包中持有代币相比,在提供流动性时确实存在损失。当池子里的余额发生变化,每个代币的价格随着池子里的交易更新而变化时,就会发生这种情况。 (责任编辑:admin) |