|

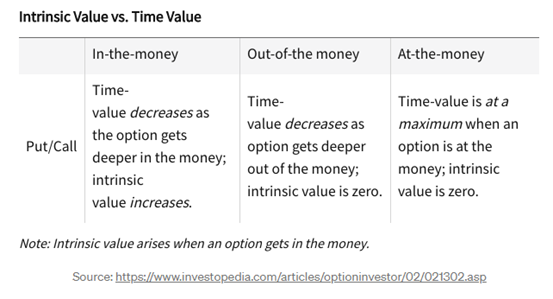

Black-Scholes是一种为期权合约定价的数学模型,这种模型的假设之一是,资产的波动率在期权有效期内保持不变(这一点并不适用--尤其是在加密货币中)。该公式只适用于欧式期权(以及非派息资产的美式看涨期权)。 所有的方法都在某种程度上试图计算出期权到期的概率是多少,如果真的到期了,那现在的价值是多少。为了计算这样的理论价格,作者将标的资产的现货价格、到期时间、隐含波动率、无风险利率和行权价格等因素纳入其中。 期权的到期时间也就是期权的时间价值,也是使用Black-Scholes模型时影响定价的重要因素。 期权距离到期日越近,其内在价值就越趋于放大,也就是说,如果期权在接近到期日时处于价内,其价值就越高,因为期权被行权并获利的概率很高,这就使得期权的定价更昂贵。当期权远离到期日时,同样的逻辑也会发生:期权被执行的概率很低,这意味着它的价值接近于无价值(零)。你可以在下面看到关于这个概念的更多细节:

在到期时,期权价格要么在价内,要么在价外。大多数情况下,期权最终都是价外,因此,在到期时,期权的价值为零。 这意味着,如果用户向期权池提供流动性,而他们最终处于价外,用户可以提取更大比例的期权代币。届时,期权代币的价值可能为零。他们没有 "铸币 "的期权,也没有抵押品可以提取。当考虑到无常损失时,在这种情况下,我们就必须考虑到该交易对的其中一个资产在到期时是没有价值的。 如果在Uniswap的定价上不能输入这些因素,那么它的期权价格会怎样呢? 通用AMM的期权交易 每个交易者都会按照自己认为合适的方式对待这些公式。但他们中的大多数人都有一些计算期权价格的方法,可以考虑到影响期权价格的所有因素。交易者很可能会找到套利的机会,但流动性提供者最终可能会因为将其资产分配给了潜在的错误定价交易而导致损失。 出于这个原因,使用Uniswap这样的模型对期权进行定价可能不是流动性提供者的最佳选择。 (责任编辑:admin) |