|

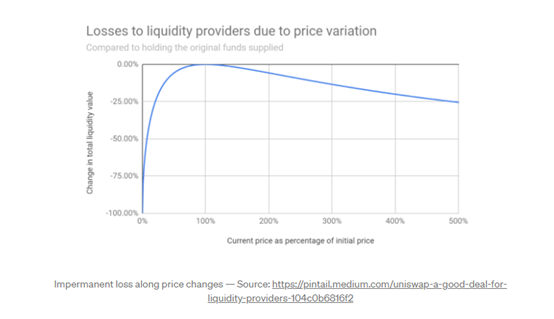

需要强调的是,LP提供者可能会从池中移除他的LP。在这种情况下,汤姆在决定移除流动性的那一刻,移除了当前池子的0.8%。由于此刻Tom想要移除流动性的池子相比添加流动性时的池子可能发生了变化,他的最终价格与他的初始价格不同。 这种现象也可以在下图中通过绘制价格变化图来观察。

费用影响 Uniswap根据LPs在池中的参与情况,将所有交易的0.3%分配给LPs。因此,池中发生的交易越多,LPs获得的被动收入就越多。其中根据每个LP在池中所占的比例进行相应的分配,如前所述。 我们可以看到,由于Uniswap的AMM的功能是维持两个流动性池子的乘积,也就是所谓的constant_product,与交易前的乘积相同(不包括费用),所以发生了无常的亏损--我们可以说,AMM是一个复古的价格尺度,确保双方在价值上的权重相同(50%/50%的比例)。 需要强调的是,Uniswap中的代币价格是随着池子中发生的交易而更新的,这在很大程度上依赖于套利者在比较Uniswap价格和其他交易所时找到有利可图的套利机会的能力。因此,我们可以说Uniswap的AMM的定价完全由池中发生的交易决定。 虽然这种模式可能对非波动性资产和高波动性的交易池有很好的适应性,但它可能并不适合所有种类的资产。 期权会怎样呢? 期权池 在 DeFi 期权中(这里举例 Pods 期权),用户必须锁定 100% 的抵押品铸造期权代币。期权代币代表了买方的权利和卖方的义务。但是,由于卖方前期锁定了抵押物,所以没有什么可执行的,智能合约掌握卖方义务。 铸成期权后,用户可以选择将其卖出,或者为池子提供流动性。由于Uniswap是一个去中心化的协议,任何人都可以发起任何一对资产的池子,用户可以直接在Uniswap池子中出售每个系列的期权代币。 a) 假设该期权的市场是最有流动性的,因此,AMM的价格是正确的,通过纯粹的套利力量,代表了一个公平的,最新的价格。 或者 b) 仲裁池价格,如果池子对期权定价错误,有机会缩小差距。 遗憾的是,DeFi才刚刚开始,DeFi期权也才刚刚开始。这意味着,DeFi期权市场不一定能够随时修正Uniswap的价格。这意味着,如果一个池子长期停留在没有交易的情况下,将会有很大的套利机会。虽然这对交易者来说可能是好事,但对流动性提供者来说可能不是那么好。 但是怎么知道一个期权的价格是错误的呢? 期权的定价 传统金融中的定价方案有几种模型,最广为人知的叫做Black-Scholes。Black-Scholes公式如下:

|

(责任编辑:admin)

(责任编辑:admin)