|

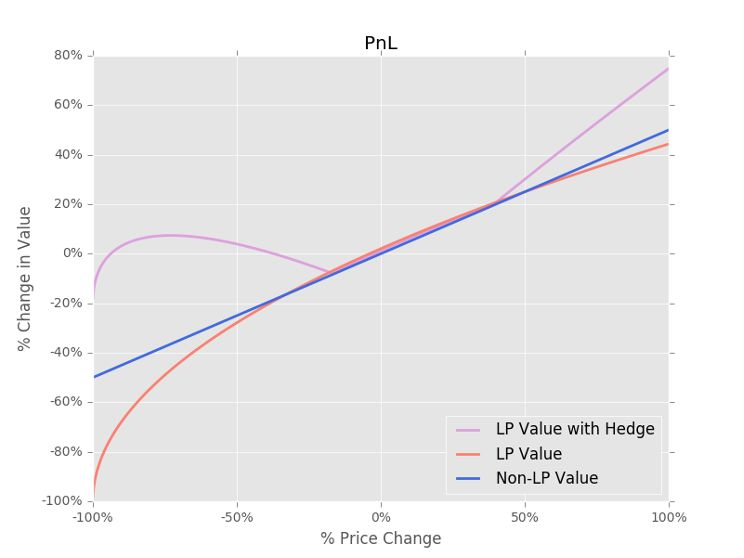

流动性挖矿也是异曲同工,不过 Bancor V2.1 的补偿更为精细,有多少损失便补贴多少自身代币。而市面上的流动性挖矿,多则 APY 可达几十倍,少则也有两三倍,是一场疯狂的造富运动,即便是 LP 参与了一个月,所获得的挖矿财富也足够其应对无常损失的任何上限。 因此流动性挖矿如果可以做好“善后”工作,也未尝不是一种根本性的无常损失解决方案。 第五类:期权对冲 也叫 Hedge,这一类研究非常稀少,几乎不见于任何市面上的项目,之前火币研究院有过一篇专门的报告(AMM做市无常损失对冲分析系列一:损益及期权对冲模型构建 https://zhuanlan.zhihu.com/p/260141168)。火币研究院的文章论证了通过看跌期权来补偿无常损失的基本结论,并给出了具体数量和位置指导,一定程度上是可以明显起到缓解无常损失的作用,见下图。

后来我们也发掘了几篇非常好的行业论文,尤其是 Placeholder 的研究员 Alex Evans 的研究工作(论文 When does the tail wag the dog? Curvature and market making 和论文 Liquidity Provider Returns in Geometric Mean Markets)十分突出,我们也在此对其进行简单解读。 在传统金融理论中,动态套期保值是机构投资者利用股指期货或股票与无风险资产创造合成的看跌期权并通过使用合成看跌期权策略寻求保护投资组合价值的策略。而在 CFMM 机制下,有人提出可以类比资产的 Delta 值(δ)和 Gamma(γ)值来规避高额 LP 风险。接下来我们将会计算 LP 的动态对冲数量,并展示它们如何在交易中表现良好。通过以下的数学推导,我们还可以看出动态对冲数量和曲率之间的关系。 储备的投资组合价值

其中 m 为市场价格,R 和 R’ 储备金数额,则我们可以得到

。 如何证明此等式的正确性? 函数 ψ 只与 R 和 R’ 有关,在无套利的情况下,市场价格 m 满足

。则等式满足函数 ψ 对市场价 m 求一阶导为零,带入得:

整理即得:

在 Joseph Clark 所著的论文《The replicating portfolio of a constant product market》中,他提出了用带 CPM 收益的欧式期权来提高 LP 的收益。在他看来,LP 根据新的资产比例得到的一定比例的交易费用可以被精确复制与期货和期权的静态组合。如果这些期货和期权存在并且是可交易的,每千次展示费用收取的交易费用将由期权价格决定和预期的交易量。如果期货和期权不存在,则 CPM 的收益可以用来创建它们。 (责任编辑:admin) |