|

假设有 A、B、C 三个交易员,他们目前的合约持仓都为 0。 A 买 1 个合约,B 卖 1 个合约,OI 从 0 变成 1。 A = 1 个多单 B = 1 个空单 C = 没有合约 A 再买 1 个合约,C 卖 1 个合约,OI 从 1 变成 2。 A = 2 个多单 B = 1 个空单 C = 1 个空单 B 买 1 个合约,C 卖掉 1 个合约,OI 仍旧是 2。 A = 2 个多单 B = 没有合约 C = 2 个空单 A 卖掉 2 个合约,C 买 2 个合约,OI 从 2 变成 0。 A = 没有合约 B = 没有合约 C = 没有合约 OI 可以告诉我们在某个特定平台上,有多少杠杆多头和空头头寸。虽然我们不知道交易员们使用的加权平均杠杆有多少,但我们知道一定数量的杠杆被使用了。 我通过 Glassnode 的数据,得出了目前比特币市场上存在的假定杠杆量的近似值。

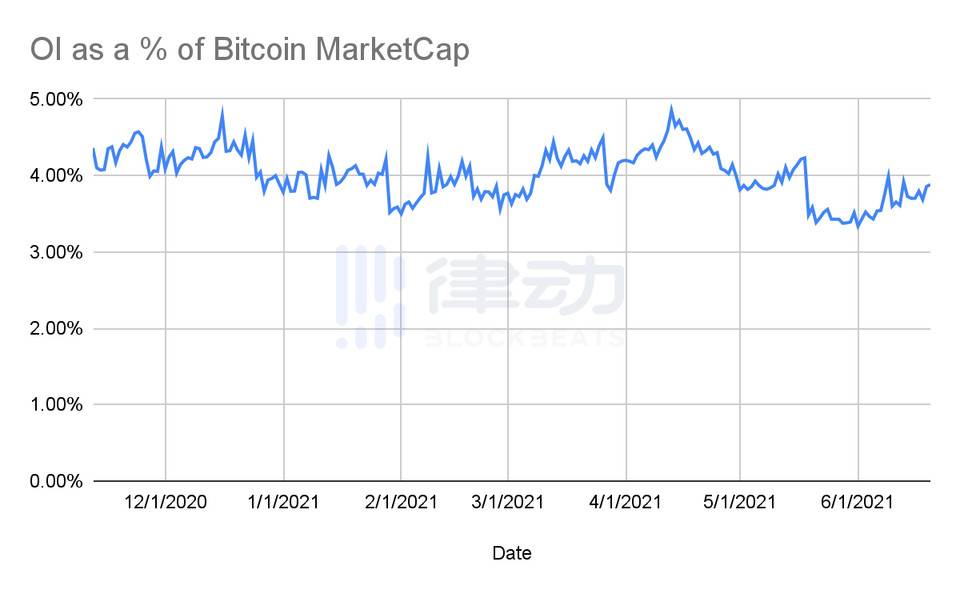

有趣的一点是,尽管衍生品平台上的交易量比现货平台大几个数量级,但与市场的整体规模相比,未平仓合约仍非常小。我相信一些黄金爱好者可以找到一些令人震惊的图表,显示 COMEX 黄金合约的未平仓合约大大超过了可结算的实物黄金数量。这些事不由地让你陷入沉思。 如果所有的加密衍生品平台在此刻崩盘,短期影响无疑是负面的,但是长期来看,杠杆头寸在市场中所占比例并不大。随着生态不断成熟,这个比例无疑会增加。但是绝大多数杠杆交易,都发生在那些不会让损失扩散到外部的平台上。但在 TradFi 系统中,交易平台、清算所和成员机构之间的内在关联,放大了损失并会导致系统性问题,这些问题最终总是要超发货币来为他们纾困。 问题从来不是杠杆本身,问题是谁需要为无法避免的损失买单。在加密世界,用户承担最初的保证金,平台负责剩余部分——虽然过程中可能会打折,但是除了短期价格影响外,外部更大的系统不会受到影响。在 TradFi 中,银行从不受损。因为他们在国际支付中扮演着角色,他们也不能受损,而是我们这些全球公民通过通货膨胀来支付损失。 来源链接:www.theblockbeats.com (责任编辑:admin) |