|

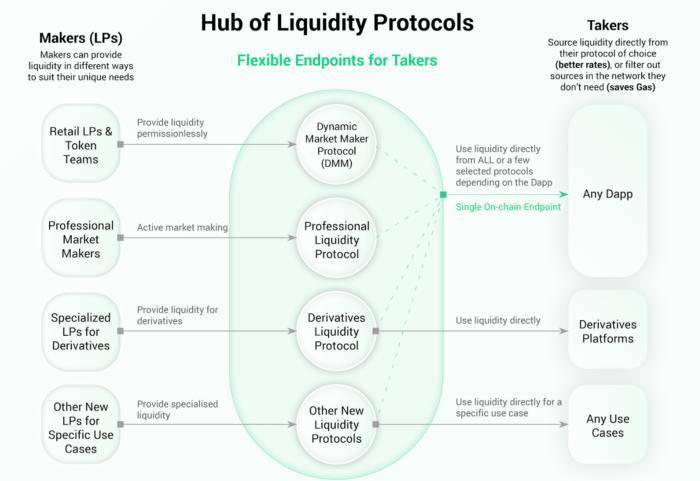

多个报价货币对,以及代币对和稳定币对(如,DAI 和 USDC)交易,从而提供更好的流动性。 我们预期,这些改革将为吃单者(尤其是聚合器)带来更大的便利性和灵活性,从而有效利用 Kyber 的流动性。我们还将继续提供一个简单的网络级链上端点,用来追溯网络中所有协议的流动性来源,以便找到最佳报价。

通过新型流动性协议推动创新通过这种新型架构,KyberDAO、Kyber 团队和 DeFi 生态可以共同创建并维护新型流动性协议,可供挂单者和吃单者无缝使用。我们相信,Kyber 能够切实增加新协议的价值,同时让开发者发挥其创造性。我们还致力于降低开发者在 Kyber 上进行构建和整合的难度。

DeFi 行业的首个动态做市商(DMM)Kyber 将推出 DeFi 行业的首个自动化动态做市商。这也是首个添加到 Kyber 网络中的新型流动性协议,所有人(包括流动性提供者和代币团队)都可以访问该协议。这个新型 Kyber DMM 解决了自动做市商(AMM)的两大关键问题 —— 资本效率低下和无常损失。 典型的 AMM 和 DeFi 行业内其它流动性平台都是静态的。Kyber DMM 协议则不同。它旨在根据代币对和市场行情为流动性提供者和吃单者分别优化费用和报价。这点可以通过两个简单而又新颖的机制实现:基于代币对性质的可编程定价曲线和基于市场行情的动态费用。 通过可编程定价曲线来提高资本效率目前这代 AMM 采用的是 「一刀切」 式定价曲线,以及 Uniswap 模型中使用的最常见曲线(旨在适应所有可能的价格变化)。 虽然这类价格曲线有助于确保流动性池总是能买进卖出,但是对于流动性提供者来说有一个很大的弊端,即,流动性提供者需要贡献大量流动性来尽可能减低价格滑点。反之,如果没有大量流动性,吃单者就得承受很高的价格滑点。 例如,稳定币对(USDC/USDT)在常规的 AMM (Uniswap) 上表现不佳,因为固定价格曲线是为了适应所有类型的代币对而设计的。也就是说,无论是稳定币对还是新代币 / 以太币对,滑点率都是一样的。这就导致流动性提供者的资本分配效率极低,因为他们需要提供大量资金(相比之下,他们所收取的费用则少得多)。 Kyber DMM 的可编程定价曲线可以让流动性池的创建者自定义定价曲线,并预先设置流动性池的资本放大系数。 价格波动性低的稳定币对(如 USDC/USDT、ETH/SETH)将能够支持放大系数很高的流动性池。这意味着,假设流动性池和交易量不变,滑点降低最高可达 100 倍。对于其它代币对(如 WBTC/ETH)来说,资本效率也可以提高 5 至 10 倍。这样一来,流动性提供者就有机会赚取更多费用。 (责任编辑:admin) |