|

除了抵押资产的多样性,在存贷的选择上,DeFiner 也给出了不一样的答卷。 以 AAVE 为例,主流的借贷协议中虽然可借金额很高但并非所有的存款利率都让人满意。

在这个方面,DeFiner 也进行了优化:未被借出存款的 80%-95%(依据市场情况浮动)将被存入例如 Compound 这样的协议中产生额外的收益,从而在保证可借金额满足市场需求的前提下将存款者利益最大化。 DeFiner 对贷款者也同样提供了个性化服务。贷款者不仅可以以上文中提到的各种链下资产作为抵押,还可以提出个性化的需求,例如贷款金额、期限、期望利率等。 除此之外,贷款者还可以直接以抵押物偿还贷款。贷款者可以给予第三方清算人 2% 的费用,让清算人为其偿还贷款,而清算人则可以以 2% 的折扣购买抵押的资产。 在存贷两方的需求上,DeFiner 可以说是切中了目前去中心化借贷市场的痛点,所能提供的服务覆盖了相当比例的刚需。但如此复杂的创新机制设计,仅仅拥有好的团队远远不够。金融的风险永远难以预知,此时安全机制的设计就显得尤为重要。 更高的安全性DeFiner 在链上实现包含了链下资产的抵押、点对点借贷等功能考验的是智能合约的完备性和抵抗金融风险的能力。 智能合约方面,DeFiner 已经对代码进行了三轮审计(本次审计由 Conesnsys Dillegence 完成),排除了现有的潜在风险,大大降低了因代码漏洞而可能导致的资金问题。此外,DeFiner 与目前去中心化保险协议的龙头项目 Nexus Mutual 合作,为每一个余额超过 5000 美元的账户提供高达 20000 美元的防智能合约漏洞保险的担保。 对于金融风险的把控,DeFiner 不仅延续了借贷协议常用的超额抵押策略(目前网络抵押率为 60%,即可贷出抵押资产价值的 60%),还在项目初始阶段就设立了 50 万美元的安全保险基金,首先为任何的设计或安全漏洞承担责任。 DeFiner 对于协议安全的投入,尤其针对是智能合约风险的双重保险,让用户的资金安全获得了更多的保障。 更便捷的操作现有 DeFi 协议存在的一个普遍性问题在于使用上的不友好,而这种不友好的使用体验对于普通用户来说不仅不方便而且很容易因为操作失误造成永久性损失,像借贷协议这样存在清算风险的项目更加需要一个实时的,便捷的使用体验。 在这个问题上,DeFiner 将推出移动端的 DApp 来改进使用体验。 (责任编辑:admin) |

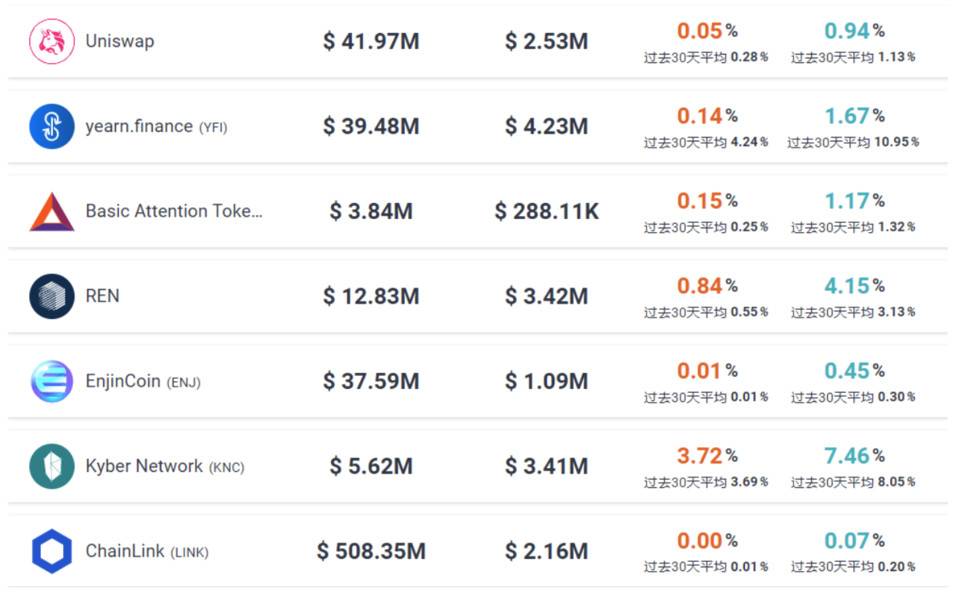

图中从左向右第四列为存款利率

图中从左向右第四列为存款利率