|

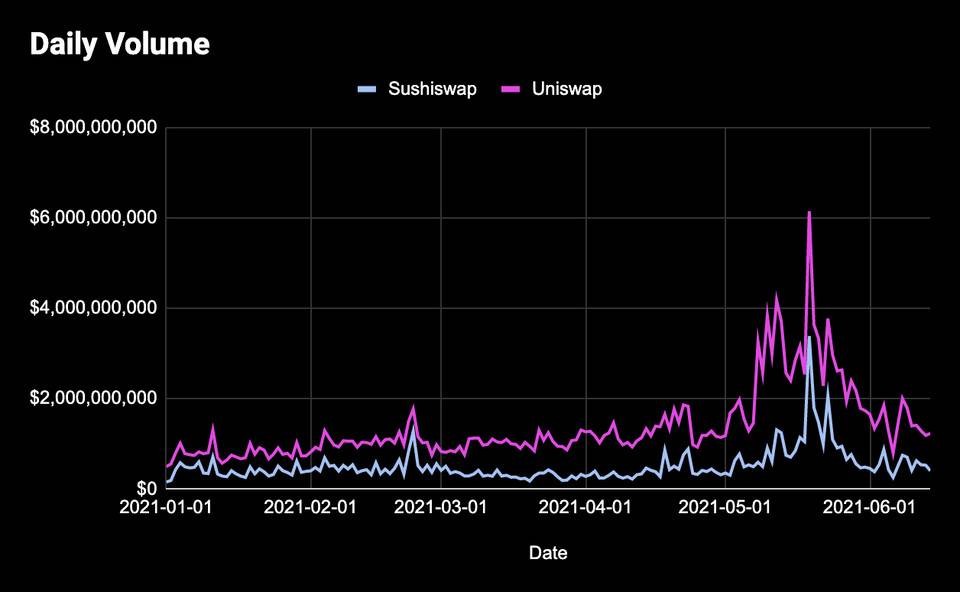

原文标题:《DeFi 之道丨生产性 DeFi 资产更值得持有吗?数据告诉我们答案》 今天,DeFi 代币主要有两个分类:生产性和非生产性。 非生产性 DeFi 代币是我们都熟悉和喜爱的经典「无价值」治理代币,像 UNI 和 COMP 这样的代币就是完美的例子,尽管它们自诞生以来,已产生了数亿美元的收入,但这些代币只是代表了参与治理的权利,而没有现金流权。 另一方面,我们也看到了像 SUSHI 和 AAVE 这样的生产性 DeFi 代币的出现。这些是加密资本资产的圣杯,因为它们同时代表了治理和链上现金流的权利。与非生产性代币不同,它们允许持有者以协议费用(在某些情况下为通胀奖励)的形式获得被动收入的回报。 对于 Aave 来说,持有者可以在安全模块中进行质押,他们的资金将作为最后的抵押品。作为回报,他们从生态系统储备和协议费用中获得奖励。同样,SUSHI 持有者可选择质押他们的代币并获得 xSUSHI,以此获取 Sushiswap 产生的所有费用的 16.6%。 直觉上,我们会认为生产性资产更具优势 ——即认为它们总是投资者的更好选择。但事实可能并非如此,归根结底,投资最重要的还是市场表现。 与传统金融一样,最重要的可能不是代币是否拥有现金流权。相反,推动估值的是基本面的增长,如交易量、收入、用户等。 本文使用一些定量的证据来支持这个说法,因此,我们将使用两组类似的协议,其中一组具有生产性资产,另一组具有非生产性资产。 这两组协议分别是(1) Uniswap 和 Sushiswap 以及(2) Compound 和 Aave。 苹果与苹果的比较Uniswap 和 Sushiswap当然,理解任何 DEX 代币(如 SUSHI 和 UNI)的关键指标就是交易量。这是衡量去中心化交易所采用度和成功度的一个基本指标,更高的交易量意味着协议产生更多的费用收入,这会推动这些 DeFi 代币的价值。 而在交易量方面,Uniswap 是占据优势的,根据 Token Terminal 的数据显示,2021 年初 Uniswap 的日均交易量大约是 7.33 亿美元,随着上个月 Uniswap V3 的推出,Uniswap 的日均交易量已增长到 14 亿美元,较年初时翻了一番。相比之下,Sushiswap 在年初的日均交易量仅略低于 4 亿美元,目前则增长到 5.6 亿美元,在过去 6 个月里,Sushiswap 温和增长了 42%。

交易量和费用是直接相关的,因此日收入图和上面的交易量图相同也就不足为奇了。但这些收入对两个协议的意义有一个关键的区别。如前所述,SUSHI 持有者可以质押他们的代币并获得 xSUSHI,这实际上代表了获取协议产生的所有收入的 16% 的权利。另一方面,UNI 是没有这种收入的,协议所产生的收入都流向了流动性提供者(LP)。 (责任编辑:admin) |