|

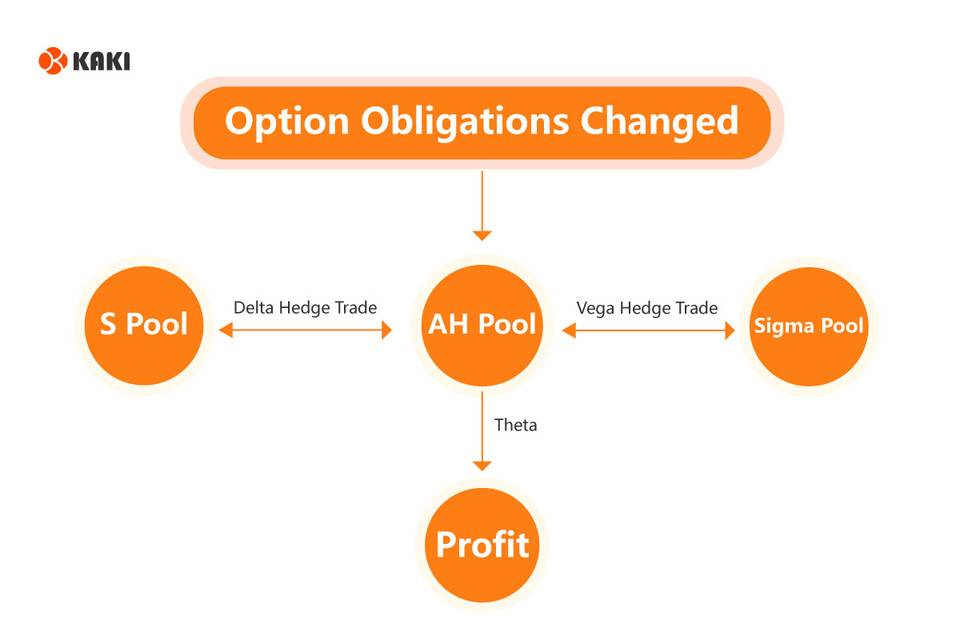

中心化期权交易采用 Peer to Peer 模式,如果 A 出价 10011.18 美元购买 10 枚比特币,就必须等到有个人的出价正好是 10011.18 美元,且正好要卖出 10 枚比特币,在完全特殊的需求下匹配卖家和买家并不容易。 而在 KAKI 的 Peer to Pool 交易模式中,A 是与整个资金池交易,资金池能够为用户提供不同的期权价格,A 有更多交易选择,买方需求更容易得到匹配,可以做到买方定制化期权。 针对目前去中心化期权市场上,买卖双方需要用不同的币种进行交易,以及不同资产标的流动性无法共享等问题,KAKI 支持买卖双方通过稳定币进行交易,更利于零售期权的买卖,进一步解决流动性问题;而做市商的稳定收益会有效刺激资金池规模的扩大,从而进一步促进流动性的提高,形成资金池长久的良性循环。 此外,KAKI 平台的流动性提供者能够享受到为流动性做出贡献的溢价奖励,流动性挖矿的激励措施也进一步推动了 KAKI 获得更高的流动性,DEX 能够在早期迅速积累流动性有利于解决冷启动问题。 DDH:降低风险性,获得稳定收益具有实操经验的期权交易者,通常会利用各种交易策略组合来进行风险对冲,KAKI 的零售期权有效利用 DDH 交易策略,即 Delta Dynamic Hedge,通过动态的 Delta 对冲以锁定既有收益,降低期权风险。 出于对做市商这一系统重要角色的保护,KAKI 团队经过不断的模型推敲和技术突破,成为首个将 DDH 做市策略引入加密货币期权交易的项目,通过 Delta 和 Vega 的实时对冲大大降低了做市商的风险,理论上实现了稳定的、正向的收益。 在加密市场期权中,时间价值、利率、方向和波动率是影响收益的四大要素,对做市商来说,时间价值(Theta)和利率(RHO)是收益的重要组成部分,而方向(Delta)和波动率(Vega)是风险的重要组成部分,而 KAKI 正是希望通过引入 DDH 做市策略降低这两方面风险: WMM-DDH 做市模型根据一定的时间标准,对池子中的每一份期权合约,各自进行 Delta 和 Vega 的计算,并从 S Pool 现货池中买卖现货来进行 Delta 和 Vega 的对冲,使得每一份期权的卖方的 Delta 和 Vega 都能够即时对冲实现恒为 0。 如此一来,影响期权收益的四大要素中:方向(Delta)和波动率(Vega)风险大大降低,做市商可以无惧币价波动;另一方面,时间价值和利率价值继续帮助玩家实现稳定、正向收益。

考虑到预言机喂价成本高,数据的准确性无法保障和安全漏洞等问题,KAKI 的 WMM-DDH 模型采用独立的 AMM 机制自动生成现货价格,为欧式期权定价提供稳定可靠的现货价格,因此期权价格非常亲民,给交易者提供套利机会。 (责任编辑:admin) |