|

第二,付息周期的确定。在很多 DeFi 应用中,理论上每个新区块都伴随着利息的产生,但如果这些新产生的利息都第一时间通过链上交易来完成支付,既可能消耗较高的 Gas 费,也可能造成链上拥堵。解决方法是让利息先累积一段时间再集中支付,但这对精确计算累积利息提出了要求。 本文接下来用三个应用例子说明 DeFi 的利息理论的基本概念。第一,PoS 型公链中 Staking 抵御通胀的效果,以说明现值(Present Value)、未来值(Future Value)和贴现因子(Discount Factor)等概念。第二,PoS 矿池如何在向投资者提供 Staking 收益的同时也提供流动性,以说明对复利的处理。第三,以太坊 2.0 矿池的流动性解决方案,以说明对单利的处理。后两个例子还将说明无套利定价的思想。 PoS 型公链中 Staking 抵御通胀的效果考虑在 PoS 型公链中,一个从创世块开始就参加 Staking 的币相对全部发行在外的币的比例。

因此,一个从创世块开始就参加 Staking 的币相对全部发行在外的币的比例为

(1) 和 (2) 说明,一个从创世块开始就参加 Staking 的币相对全部发行在外的币的比例将随时间增长,Staking 确实有助于抵御通胀。但实际中,很多币不会一直处于 Staking 状态,PoS 矿池因为没选上验证节点、Slashing 等情况不一定总能实现超越通胀率的收益。 (1) 的另一种有意思的情形是,尽管全部发行在外的币没有硬顶,但可以分解成如下形式:

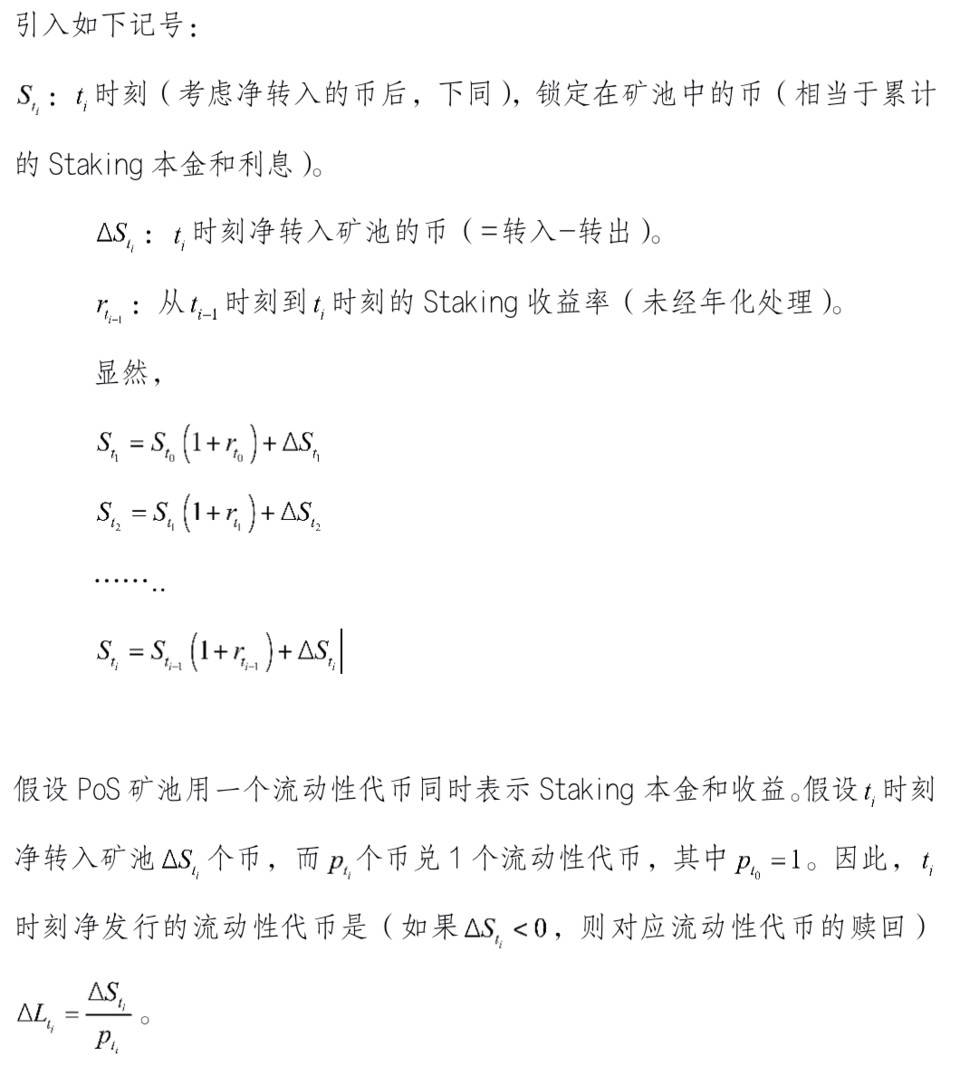

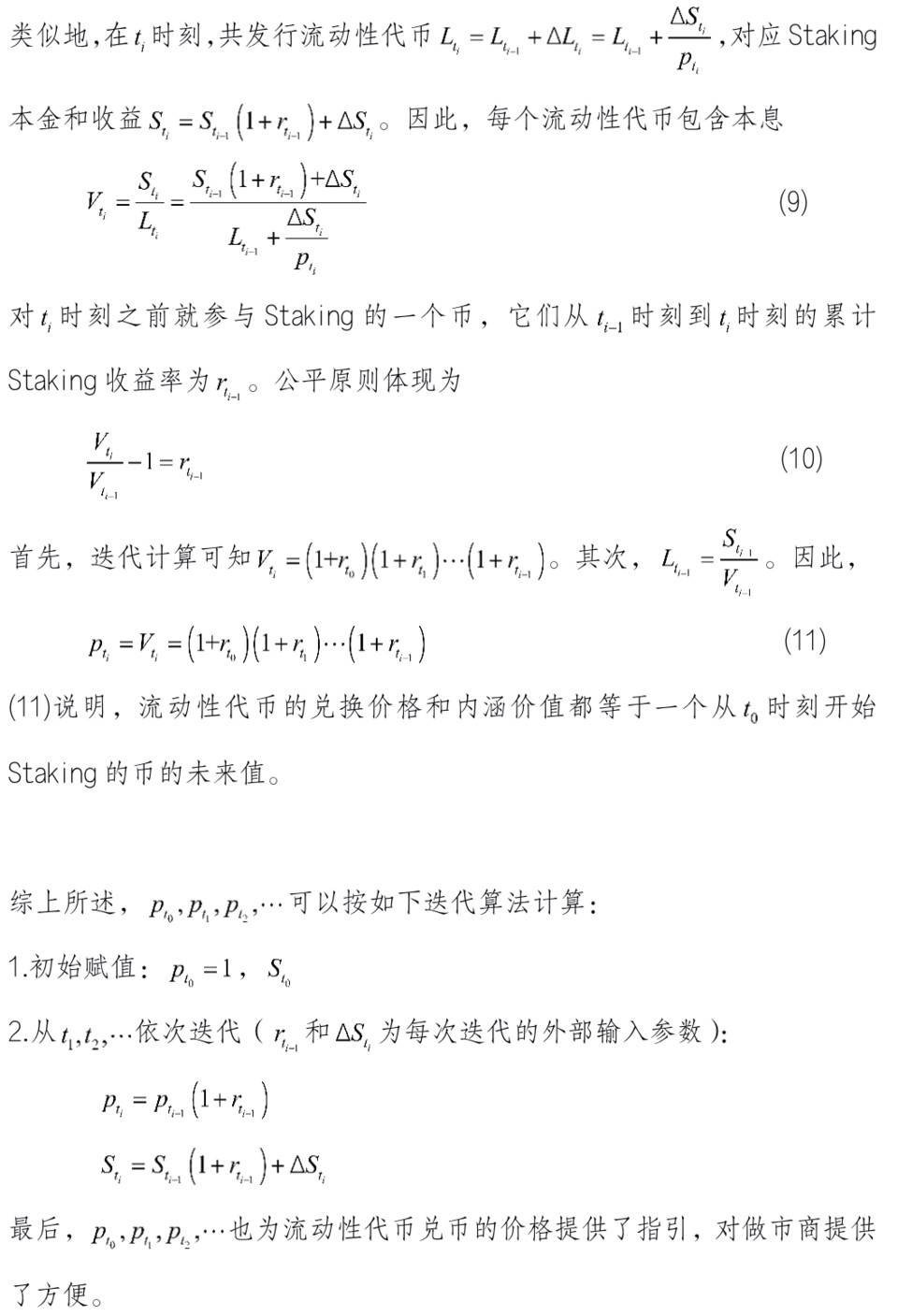

PoS 矿池如何既提供 Staking 收益也提供流动性

以太坊 2.0 矿池的流动性解决方案在以太坊 2.0 中,以太坊投资者只需通过智能合约抵押 32 个 ETH 就可以成为验证者,32 个 ETH 也是每个账号参与 Staking 的数量上限。每个区块的验证者都是信标链从一个很大的验证者集合中选择出来的。以太坊 2.0 通过随机数发生器进行随机选择验证者,被选中的 128 个验证者将组成一个委员会,负责创建新区块并获得相应出块奖励。每 64 个区块后,信标链会重新随机选择验证者。为了吸引更多的投资者参与 Staking,以太坊 2.0 将验证者的年收益率与抵押的 ETH 数量挂钩。当系统中抵押的 ETH 数量较少时,验证者的年收益率会很高,随着抵押的 ETH 数量增多,验证者的年收益率会降低。但参与以太坊 2.0 的 Staking 锁定期时间很长,大概是 2 年。另外,信标链上的 Staking 收益不能接着参加 Staking (即单利情形)。这就使得以太坊 2.0 矿池必须向投资者提供流动性,但因为单利的存在,面临更复杂的问题。 (责任编辑:admin) |