通过做市商机制降低风险永续协议 v1 没有对手方。用户直接在基于 vAMM 的市场中进行交易。永续协议扮演了中央对手方的角色并承担了支付交易者收益和承担亏损的风险。正因为 v1 中不存在对手方,交易产生的损失不一定能覆盖交易产生的收益。当看多或看空任一方的交易者显著多于另一方时,就会造成 v1 永续市场的不平衡。每一笔交易并不需要等金额反向的交易来平衡。相反,v1 清算中心根据多单,空单的类型来计算,收取,和支付资金费用。在一个高度不平衡的永续市场中,任何正收益的交易在提现时如果负收益一方损失的金额不足以支付,都需要保险基金来支付。V1 中头寸的收益代表了资金支付,而不是来自对手方交易者的亏损。 2021 年到目前为止,一年中有 33% 的时间保险基金在日净流出超过了协议费用流入时支付了资金费用。同时,这段时间内,保险基金的余额增长了 1958%,这大大降低了协议的偿付风险。Curie 证明了保险基金的增长不是一种可持续的缓解措施,因为它需要持续的交易量增长来抵消交易支付。短短几天相对较低的负增长就可能摧毁数周稳定平衡的增长。

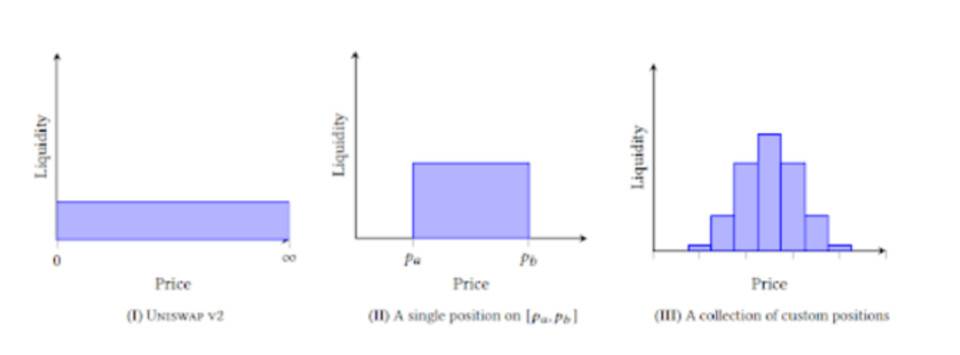

永续协议 v2 中的每笔交易都将在两个交易对手方之间进行。多单头寸必定对应等额的空单头寸。资金费用通过 Uniswap v3 流动性池在交易双方之间传递,这将减少保险基金的作用。保险基金仍支持资金支付,但只有在极端动荡的市场环境下发挥作用。做市商角色的引入减少了永续协议对成交量增长的依赖。 集中流动性与其他基于 AMM 的交易所一样,特别是采用 x*y=k 模型的,价格滑点问题困扰着永续协议上的大额交易。随着交易规模接近 vAMM 池总额,交易对 vAMM 中价格变动的影响更大。集中流动性可以减小价格滑点,同时保护买卖双方免受价格波动风险。做市商现在可以通过在设定的价格范围内提供流动性来利用市场多空的不平衡。永续协议 v1 的 vAMM 曲线在整个 x*y=k 曲线上均匀的提供流动性。通过进行 Uniswap v3 流动性池的交易,流动性被纳入做市商的集中流动性区间以保持价格沿曲线产生波动。交易者将感受到较小的滑点因为大额交易被分散至一系列的集中流动性头寸上而不是价格曲线的某个点位上。永续协议 v2 更小的滑点降低了用户的价格风险,以助力用户实现新的交易策略。

Uniswap v3 流动性池将永续协议市场细分,降低了交易者的价格风险,使 Curie 的联合保证金,多抵押资产,和无许可市场创建等特性得以实现。 (责任编辑:admin) |

Uniswap v3 白皮书

Uniswap v3 白皮书