|

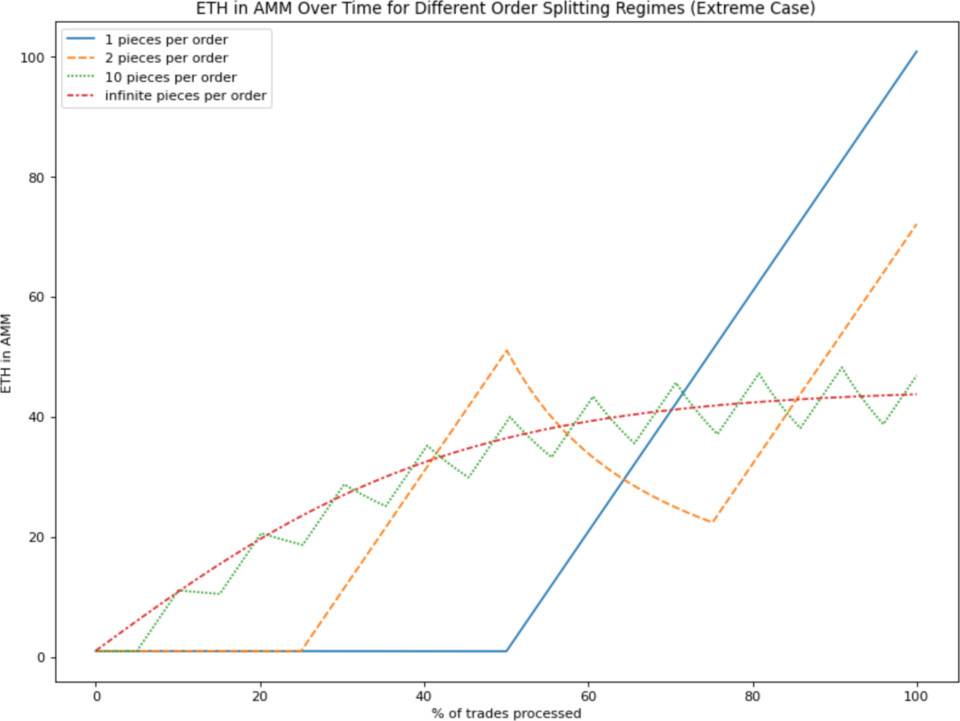

这一 ETH 销售池将在接下来的 2,000 个区块中以每个区块 0.15 ETH 的速度出售 ETH。矿池以这种方式赚取的 USDC 中,Bob 将获得其中 0.1/0.15 ≈ 66%, Charlie 将获得其中的 0.05/0.15 ≈ 33%。 虚拟订单对于接下来 2,000 个区块中的每个区块,TWAMM 必须代表 Alice 购买价值 50,000 USDC 的 ETH,并代表 ETH 销售池出售 0.15 ETH 换取 USDC。 我们可以想象,TWAMM 将这两个子订单中的每一个拆分为数万亿个微小的子子订单,我们称之为虚拟订单(实际上,它们将被分解为无数个无穷小的虚拟订单)。 然后 TWAMM 轮流与其嵌入的 AMM 执行这些虚拟订单:先是 Alice 的一个虚拟订单,然后是 ETH 销售池的一个虚拟订单,然后是 Alice 的另一个虚拟订单,依此类推。 套利因为 Alice 购买的 ETH 比 ETH 池出售的数量多得多,嵌入式 AMM 上的 ETH 价格将在每个区块呈现上涨趋势。 当这个价格相对于其他地方的 ETH 价格足够高时,套利者将在其他交易所购买更便宜的 ETH 并在这一嵌入式 AMM 上出售,使其价格回归市场平均水平,并确保 Alice 的订单得到良好执行。 订单到期在第 2,000 个区块后,Alice 的订单已经得到了完全执行,Charlie 的订单也是如此。Bob 出售 ETH 的订单在接下来的 3,000 个区块内仍然有效,在此期间 TWAMM 将继续以每个区块 0.1 ETH 的速度执行这一订单。 除非有任何外部活动,否则随着时间的推移,这将推动嵌入式 AMM 上的 ETH 价格走低,这一次则促使套利者在价格完全脱节后,通过套利获得带动价格回升。 经济学原理由于 Alice、Bob 或 Charlie 都不急于执行自己的订单,其他市场参与者可以推断出他们订单所代表的逆向选择比其他情况要少,可以帮助他们完成价格冲击很低的交易执行。 由于 TWAMM 届时将成为 Alice、Bob 和 Charlie 等人进行交易的最佳场所,因此 TWAMM 中嵌入式 AMM 上的 LP 可能会与像他们一样的大量不知情交易流进行交互。这有助于 LP 从交易费用中赚钱,同时减少他们遭遇逆向选择的风险。 无穷小虚拟订单我们前文提到 TWAMM 将长期订单拆分为无限多个无限小的子订单。这样做有两个原因:流畅性和效率。 流畅性TWAMM 的主要目标是在时间跨度内平稳执行其长期订单,以便它们以接近主流时间加权平均价格的价格执行。 随着我们将虚拟交易的规模尽可能小地压缩,AMM 上的价格变动曲线变得越来越平。 在极限情况下,由于有无数个无限小的交易,执行虚拟交易时价格变动非常平稳。

|

(责任编辑:admin)

(责任编辑:admin)