「点对池」 or 「点对点」?

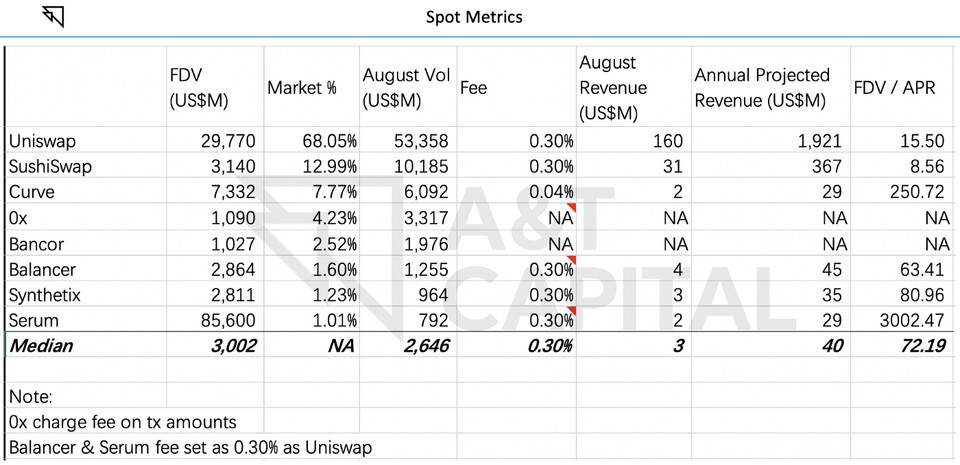

我相信在不久的将来,两者都需要。「点对池」显示了对低流动性的长尾资产的容量。它甚至可以在未来允许用户自由上架代币衍生品,可能会在 Perpetual 的 Curie 版本中采用这一模式。同时,「点对点」提供了类似 CEX 的体验,比如各种类型的订单,相比之下, Perpetual Protocol V1 只有市价订单。但我确实看到了 Uniswap V3 设计的解决方案,其中限价订单和更多订单类型成为可能。 衍生品的进化我个人认为,「点对池」的 Perpetual 是 Synthetix 的改进版本。有 3 个原因:a) 当您可以轻松地从 Perpetuals 获得加密货币风险敞口时,何必还要使用更复杂的系统; b) 目前,Synthetix 上近 90%9 合成资产的底层资产是加密合成代币,这意味着对现实世界资产的需求并不成熟。 此外,永续合约也适用于现实世界的资产衍生品; c) 很好地采用了保证金机制,它显示出比抵押更高的资本效率,例如 Synthetix 的清算率为 200% ,而 Perpetual Protocol 的清算率则是 2.5%。 未来价格上天?我分析了当前现货 DEX 的指标,并为进一步估值预测原创了一个有用的系数:「FDV / APR」(完全稀释的估值 / 年化预计收入)。 将现货 DEX 的 FDV / APR 中值分别乘以衍生品 APR,我估算出的值是: dYdX 的 FDV 约为 114.51 亿美元,而 Perpetual Protocol 的 FDV 约为 28.01 亿美元。 鉴于 dYdX 的代币总供应量为 1,000,000,000,每个代币的价格应约为 11.45 美元。 有趣的是,估算数字与现实相差不远:截至 2021 年 9 月 1 日,Perpetual Protocol 的 FDV 约为 30.1 亿美元。

|

(责任编辑:admin)

(责任编辑:admin)