|

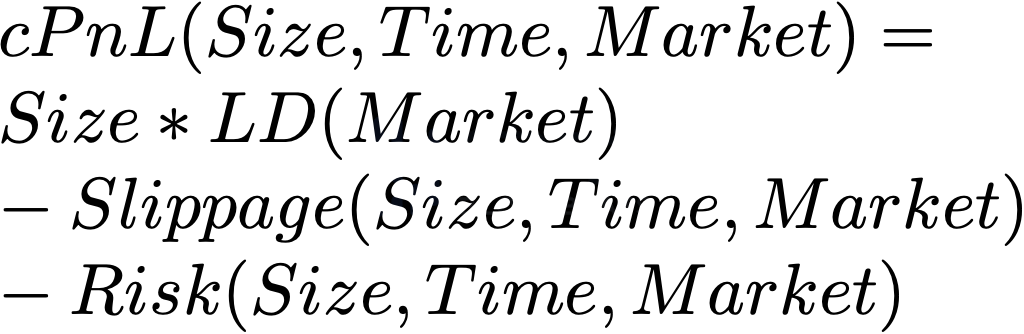

这里我们看到 12 月份按百分位数计算的美元/Gas 交易价格。最低的百分比会有波动,但保持在 0.00-0.0002 美元的范围内(为方便起见,Uniswap 的一次交易 Gas 价格约为 10 万,所以对于 0.0002 美元的 Gas 价格,Uniswap 的单次交易价格为 20.00 美元)。 在极端的情况下,我们看到最高的百分比在某些日子的某些时间飙升,比一般 DeFi 用户支付的价格高出几个数量级。这些离群值是清算人(或其他具有高优先级交易的 DeFi 参与者)为他们的交易分配了大量的 Gas,以使他们的清算交易通过的几率最大化。在某种程度上,我们可以用模拟清算拍卖的方式来模拟先到先得的清算,其中代理人使用 Gas 而不是拍卖机制进行竞价。这里最大的区别是,先到先得拍卖有其清算折扣的上限,由于清算人被迫出价更多的 Gas 来赢得拍卖,推动了真实收益的降低。 由于在先到先得清算中,即使你支付了最高的 Gas,也不能保证赢得清算,所以清算人必须将 PnL 计算修改为竞争性 PnL(cPnL),可以得出:

在这里我们加入了一个 Gas 项。其中 Gas 是指清算人为确保清算品在下一个区块中被交易而出价的 Gas 量。这里我们将其视为一个确定性的过程,出价最高的清算人获得清算权,尽管在现实中,这将归结为你的交易被广播的预期机会以及其他 mempool 的手段。为了简单起见,这里我们可以假设 Gas 是通过 Gas 或贿赂矿工,让你的清算顺利进行。 3. 统一模式 在清算拍卖模型和先到先得清算模型中,PnL 都取决于市场动态,通过赢得清算所需的 Gas 或拍卖设定的 LD。我们现在可以将 LD 视为整个市场的一个函数,而不是一个恒定值。

这个方程与原来的 ePnL 函数相同,只是现在采用了代表整体市场状况的参数 Market,如价格变动和波动性。如上所述,Market 是 LD 的参数,LD 现在是一个取决于协议的函数,可以使用拍卖模型或先到先得清算模型。Slippage 和 Risk 也受到市场的影响,必须更新。例如,在市场暴跌时,流动性可能会枯竭,并导致因退出大额头寸而增加的滑点,以及由于市场的更高波动性而增加的风险 竞争性协议 随着时间的推移,我们应该预期市场力量会促使所有协议最终具有相同的有效清算折扣。从长远来看,清算人选择清算的时间/地点,将使各协议的清算折扣趋于平衡。最终,我们可以预期拍卖或可变 Gas 价格的有效清算比例将是相同的。 利用前面概述的模型,我们可以考虑市场将如何选择这个清算折扣。这里我们考虑一个理论市场,在这个市场中,所有的协议都可以以相同的规模和相同的资产进行即时清算。由于所有协议的规模和资产都是相同的,我们可以将清算供应简单地建模为 cPnL(LD),将清算需求建模为协议愿意为清算支付的最大金额。我们还假设 50% 的协议使用清算拍卖,50% 的协议使用先到先得清算模型。 (责任编辑:admin) |