|

金融科技公司是这一演进的重要组成部分(见图2)。通过关注银行业内部的不同问题,金融科技公司正在提供现有机构无法提供的价值,并瞄准那些可能被主流金融公司忽视的消费者。因此,消费者对金融服务的选择是基于质量、便利,甚至社会道德。他们实际上是在以其父辈无法做到的方式“购买”金融服务。

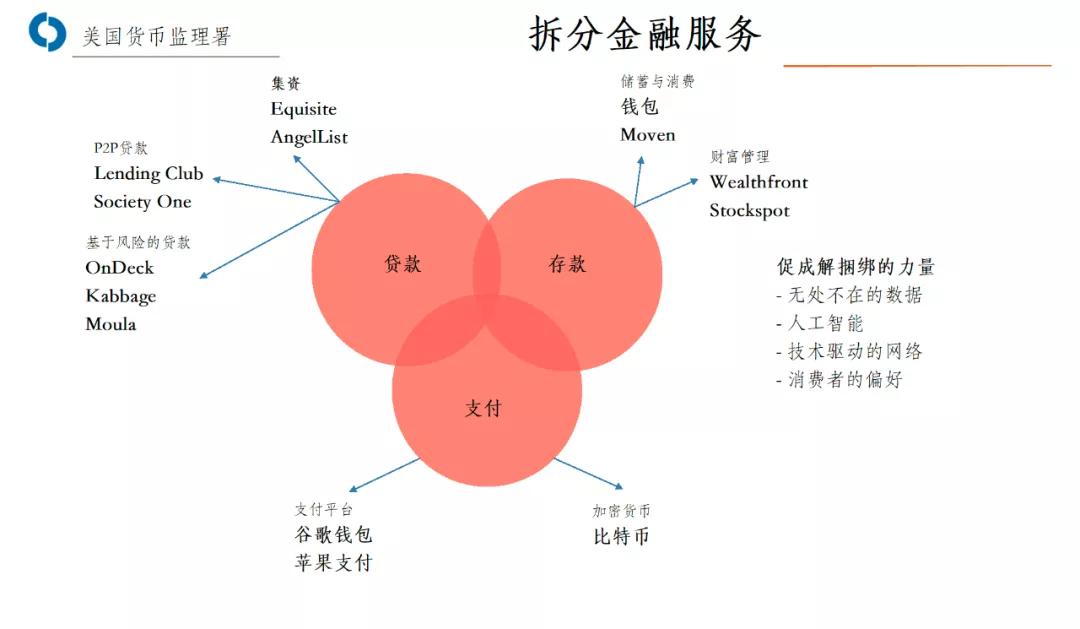

图2 拆分银行成为不同企业 2.2. 美国金融业已经改变 在2008年金融危机之前,美国的大部分消费贷款和几乎所有的支付活动都是由银行进行的。但到2018年,银行在个人贷款中的份额降至28%,而金融科技的份额上升至38%。类似地,Square、PayPal和Stripe等12家金融科技独角兽公司也占领了之前由国家银行主导的支付业务的一个庞大且不断增长的领域。消费者用脚来投票,投资者用钱来投票,这使得向分拆业务模式的转变不可避免。 这种演变显示出改善金融服务覆盖面和质量的希望,它为消费者创造了更多的选择,让他们能够组合出符合他们生活方式的产品和服务组合,他们可以随着生活的变化进行调整。作为监管机构,我们的职责之一是鼓励创新,并培育一个接受(而不是抵制)这些变化的监管框架。 2.3. 分权式作业:普世性、即时金融服务 重塑银行业的第二股力量是分权式经营,这种变化是结构性的重大改变(原文是tectonic in scale,直译是“地壳构造的规模”,表示这是会影响全世界的改革)。在分布式账本技术(DLT)的支持下,区块链对于金融系统就像互联网对于图书馆一样。分权式是金融服务的非中介化,包括: 消除中间商;未经银行批准或书面文件,即时发放贷款;从资产上赚取实际利息;直接发行股票,无需经纪人和律师从交易中收取租金想象一下由技术本身提供的银行服务,而不是要求第三方“执行”支付支票、借记一个账户、贷记另一个账户的指令。这就将控制权交给了那些进行交易的人,有可能进一步接触到那些没有银行账户的人。 分权对消费者也有实实在在的好处,而且可能是对抗不平等的有效武器。分散提供的实时支付可以使透支费用消失,因为资金以光速在客户和供应商之间流动,而不是延迟支付。发薪日贷款的需求减少了,因为收到和兑现工资支票之间的延迟消失了。使用这些服务的少数族裔和未得到充分服务的消费者往往会受益。 它还可以提高银行流程的效率,大幅降低成本。例如,目前一些公司的抵押贷款完全基于区块链,这可以使每笔贷款的成本降低一到两个百分点,使更多的人能够拥有自己的住房。 他还认为,加密货币在许多国家已经成为主流,大约6000万美国人已经拥有某种形式的加密货币。超过三分之一的大型机构投资者持有加密资产。加密货币的总市值接近3500亿美元。大型托管银行——道富银行(State Street)、高盛(Goldman Sachs)、摩根大通(JPMorgan Chase)——持有数十亿美元存款支持加密资产。银行正在探索自己的区块链系统来为后台运营提供动力。维萨和摩根大通正在试验稳定币。 (责任编辑:admin) |