|

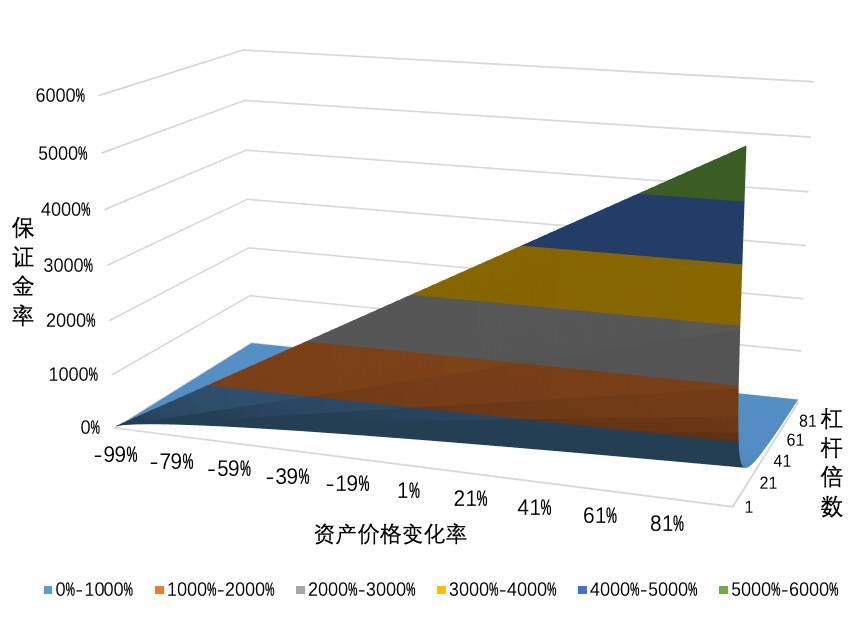

因此,用户在使用该策略时,必须先利用插值法获取相应的价格涨跌幅和杠杆设置范围。例如在本节案例中,价格变动幅度在 [-33%,33%] 内,利用插值法我们可知杠杆设置需在 20 倍以下,而我们的平均杠杆倍数为 15 倍(在统一账户单币种保证金模式下,该策略的各头寸仓位已经用了最高杠杆,因此平均杠杆最高在 15 倍左右),处在安全区间。 图 1. 统一账户永续-杠杆套利策略的保证金率曲面图

回到本套利策略中,我们为了提高资金效率,使得占用保证金尽可能接近账户余额,即 m≈f,此时 k= ((1+α))/(G(r_1+r_2))=(1+α)/(3.4%G) 下面我们将 G=15 代入上式子,可得: k=3.92 (1+α)≥100% 从上可以看出,只有当资产价格下跌约 74.5% 时,上述套利策略才会被强制平仓。需要强调的是,这里我们只选用了第一档的仓位和维持保证金率;对于不同的资金规模,对应不同档位的维持保证金率、借币额度等是不同的。 实际套利情况如下图所示,从图中可以看出,尽管我们分别以 10X,75X 的最高杠杆各开设了 1.5 ETH 的多空头寸,但在统一账户模式下,并未显著提高我们的风险,其预估强平价在 643.47 USD,这意味着上述套利策略只有在 ETH 价格暴跌 74% 左右才会面临爆仓。 图 2. 统一账户下币本位永续-杠杆套利可显著降低爆仓风险

综合来看,在永续-杠杆套利策略中,统一账户模式比经典账户模式节省了近 15% 的资金量,收益率达到 425.12%,较之前提升了 4.8 倍,但爆仓风险却减少了约 56.42%,甚至无爆仓风险。当然,该优化效果仅仅是针对等级为 LV1 的普通用户,对于等级更高的专业用户,由于可获得更低手续费和借币利率,统一账户下的优化效果会更佳。 表 6. 永续-杠杆套利策略下经典账户与统一账户对比

(二)跨保证金合约套利策略1. 核心思想前面我们提到可以利用永续合约资金费率与杠杆交易借币利率之间的不同来进行套利,而随着 USDT 保证金合约的出现,我们也可以利用 USDT 保证金永续合约与币本位保证金永续合约两者资金费率之间的差异来进行套利,具体套利策略如下所示: 表 7. 跨保证金合约套利策略顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

|