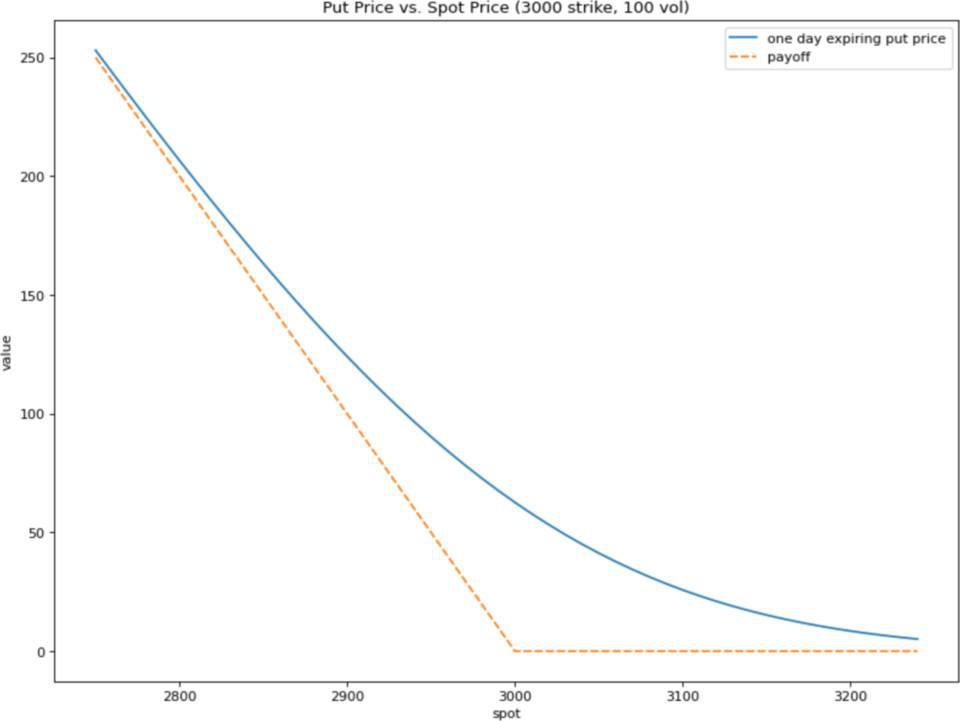

期权定价在到期之前,期权合约的价格通常比其收益还高一些(不包括一些特殊情况)。 假设 3000 美元行权价的 ETH 看跌期权明天到期。如果 ETH 的价格当前市场价格为 3000 美元,则该看跌期权的当前收益为 $ 0。 但是 ETH 的价格可能会在明天下跌,在这种情况下看跌期权的到期价值将超过 0 美元。 因此看跌期权现在的价值必须大于 0 美元,才能覆盖这种可能性。 期权定价一种基本且广泛使用的模型是 Black-Scholes 模型。下图显示了行权价 3000 美元的 ETH 看跌期权到期前一天的 Black-Scholes 价格,与各种现货 ETH 价格的收益比较。

请参阅 https://colab.research.google.com/drive/1nehkZjTh_Kloz_vC–e1h7W_s-yGzh9b?usp=sharing 滚动头寸 定义期权的主要用例是对冲或防范风险。例如,如果投资者持有大量的 ETH 投资仓位,则她可以选择购买足够的 3000 美元 ETH 看跌期权,以确保无论市场价格如何变化,她始终能够以至少 3000 美元 / ETH 的价格卖出头寸。 但是,这些看跌期权终究会到期。如果投资者想保持对冲,她将不得不滚动其期权头寸。在上述情况下,意味着平仓看跌期权中即将到期的头寸,并开设一个新的、行权价一样的看跌期权头寸,只是到期时间更靠后。 举个例子例如,投资者最初可能买了 5 月 15 日到期的 3000 美元 /ETH 的看跌期权。当这些期权合约临近 5 月 15 日到期时,她可能会出售这些期权合约,并购买相同数量的 6 月 15 日 ETH 看跌期权,行权价仍为 3000 美元。只要她想保持自己的仓位,就必须每月重复一次这一过程。 问题当投资者到市场上滚动头寸时,她很可能会与被称为做市商的市场参与者进行交易。 当信息不灵通的市场参与者(例如那些滚动期权头寸的交易者)与做市商交易时,做市商赚钱。 但是,做市商在与消息灵通的市场参与者(例如那些了解 ETH 价格新闻的参与者)进行交易时会亏本。 因为做市商不知道交易对手中谁是消息灵通谁是消息不灵通,他们必须对每笔交易收取一定的费用,称为价差 spread。 期权市场的价差往往特别高,因为在这种情况下,做市商的知情交易成本可能很高。 这使得滚动头寸的成本颇为昂贵。 滚动头寸还涉及工作和风险。交易者可能单纯只是忘了滚动,导致其头寸失去对冲。或者她可能会误点击或错误地执行交易,这可能既昂贵又危险。即使一切顺利,整个过程还是充满压力并且需要时间,使得投资者无法专注于更富有成效的工作中。 现有解决方案现在市场中有一种称为永续美式期权(perpetual American option )的产品,该期权可以随时行权且没有到期日。卖出永续美式期权需要做市商预先承担大量的风险和不确定性,这使得它们既昂贵又难以定价。导致它们实际上从未交易过。正是因为该产品的存在,我们将新的替代品称为「永恒期权」。 (责任编辑:admin) |