|

随着永续合约底层性能的限制突破,复杂链上衍生品策略组合开始被采用,永续期权或将成为新的交易者认可的工具。 撰文:郑嘉梁,HashKey Capital 研究总监 永续衍生品发展脉络永续衍生品发展的第一阶段是反向永续合约,即 Bitmex 在 2016 年发展出来的比特币反向永续合约。传统交割期货都存在结算日、交割、合约移仓等机制,永续衍生品通过质押、资金费率和价格跟踪三个机制的结合,让永续合约大放光彩。但直到 2020 年大批交易所才纷纷跟进永续衍生品。 根据 BitMex 的研究,反向合约做多的收益率是不平衡的:反向合约主导的的市场,涨跌做多者更加不利。后由于稳定币的引入,正向合约开始替代反向合约,因为其收益率更加线性。也就是反向合约具有凸性,出现了类似期权里 gamma 的性质。因为比特币实际上并不是正态分布的,一段时间内是具有漂移项的,做多和做空的收益比并不平衡。正向合约弥补了反向合约非线性的部分。  图:反向合约的收益非线性 图:反向合约的收益非线性

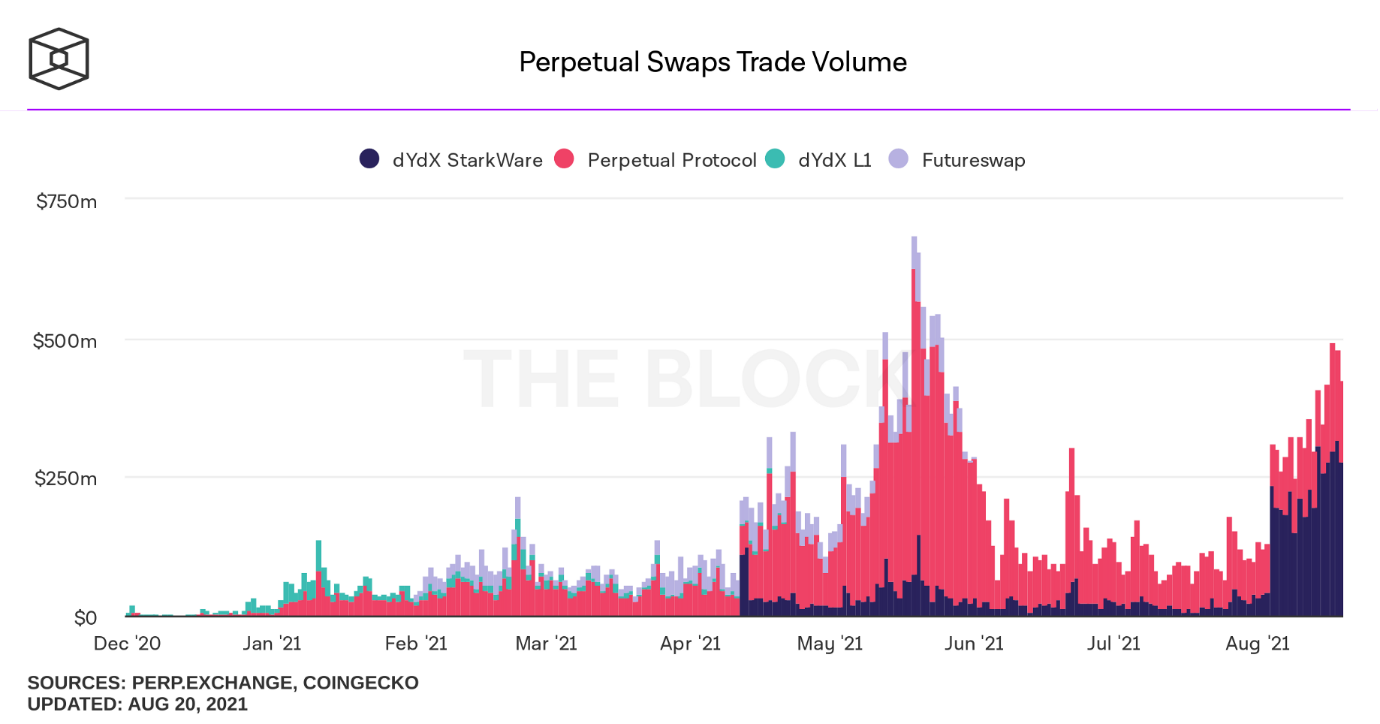

永续衍生品的第二阶段是链上永续合约,在 2020 年 DeFi summer 中链上 AMM 走向大众,永续衍生品也随之启动。第二阶段可以看做是永续衍生品的概念验证到落地,每天有几亿美元的交易量。由于性能的限制,还没有到大规模使用的阶段。 来源:The Block

第三阶段是随着 Layer2 上线,永续合约的底层性能的限制突破,伴随着订单薄重新成为项目的可选方向,以及 Uniswap V3 的集中流动性的自带订单薄特性,让专业的做市商和交易员进入。衍生品不仅是投机,复杂的链上衍生品策略组合开始被采用。 我们认为永续衍生品第四阶段是永续期权将在 2022-23 年成为新的交易者认可的工具。随着 Paradigm 对永恒期权(everlasting option)的讨论以及一些项目落地链上永续期权,会有更多的协议参加这个非线性游戏。第四阶段市场将开始理解非线性衍生品带来的 greeks 交易机会和组合机会。永续期权解决了交割期权流动性被分割在二维平面的困境。长尾资产将获得更多关注。而且由于波动比较大,会让他们成为交易员喜欢的品种。 永续衍生品最后会和其他交割衍生品一样并存,为非永续合约对跨期限衍生品套利衍生出更多策略。市场回到多产品状态,流动性大幅提升,这才会进入到乐观主义者谈论的衍生品市场远大于现货市场的阶段(也就是套用 TAM 的估算方法)。第四阶段另一个重要的特征就是固定收益衍生品开始流行,这样真正进入到一个很机构化的时代。利率这个之前没有被交易过的产品就补齐了。 (责任编辑:admin) |