Deri protocol 在 8 月 11 日推出了永续期权产品,他们利用的是 paradigm 对期权定价的模型,并推出了永续模型的另一个表达法: 以及 C (t)和 P (t)为一般一般性的 BS model 所表示

链上永续期权协议 Shield protocol 直接更近一步,解出了永续期权的解析解:

Shield Protocol 的解析解基于 3 年历史数据动态对冲验证和场外期权定价理论研究的实证结果。 永续期权定价公式的落地,对整个永续产品起到奠基性的作用,期权的卖家可以计算风险敞口了,也就是传统的期权卖方策略可以实现。1973 年 Black, Sholes 和 Merton 三人提出的期权定价模型,对至今的期权定价仍然是最重要的方法,解析解一直是定价上的明珠,当然大多数期权定价公式还是依赖于数值解,因为期权模型的解析解计算难度太大了。 主要永续衍生品项目行业地图dYdXdYdX 创立于 2017 年,提供加密货币衍生品业务产品包括:永续合约、现货和杠杆交易、借贷等。dYdX 的永续合约使用 USDC 作为抵押物,可以 crossmargin, 即多合约使用同一抵押物。永续合约的 funding rate 采用每一个小时结算一次,dydx 的 fund rate 还考到了两个比重直接借贷的利差,他的 funding rate 公式为: Funding Rate = (Premium Component / 8) + Interest Rate Component dYdX 的永续合约建立在 Starkware 设计的 zk-rollup 上。zk rollup 在链下完成客户交易,并把交易结果传到链上,rollup 是负责交易打包,zk 负责提供零知识证明,以证明存入 layer2 是有效的。交互过程如下:

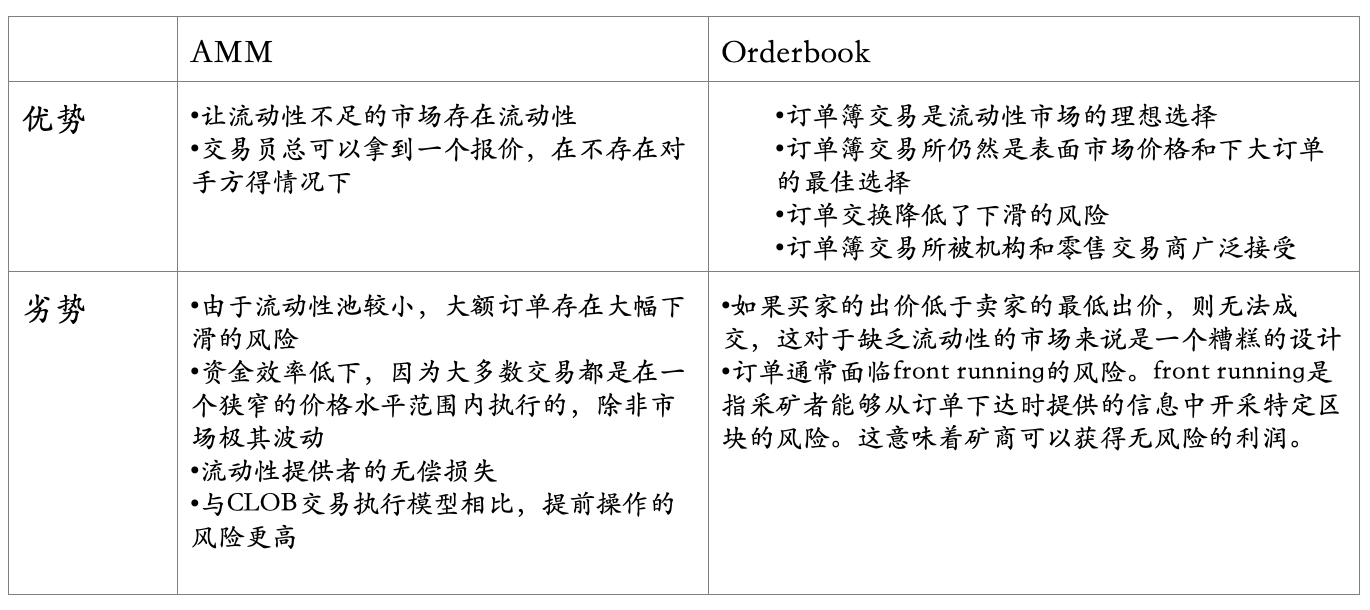

dYdX 使用是订单薄系统,订单薄可以提供限价单,所以会更适合于做衍生品。永续衍生品协议 Injective 曾对比了订单薄和 AMM 的两个机制。

订单薄系统的优点在于可以提供很多复杂的订单类型,但仍依赖做市商,如 dYdX 就使用 Wintermute 这样的做市商,所以订单薄、做市商本质是一套体系。除了专业做市商外,一般流动性提供商可以将 USDC 添加到流动池中,然后专业做市商可以适用这部分 USDC,把流动性和做市做了个区分,进一步利于有资金但没有交易能力的用户参与。 (责任编辑:admin) |