|

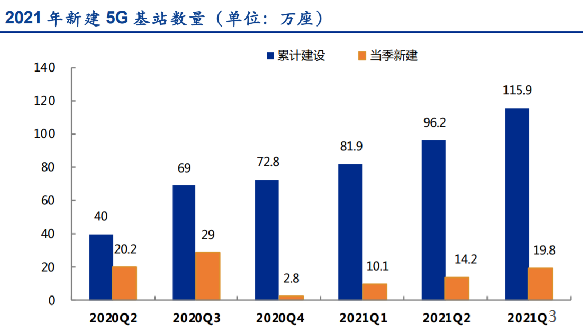

1. 通信行业 2021 前三季度业绩先抑后扬 1.1. 通信板块业绩实现正向增长,行情逐渐回暖 截至 2021 年 11 月 25 日,通信(申万)指数较年初上涨 0.65%,同期沪深 300 指数较年初 下跌 7.05%,通信指数涨幅相对沪深 300 已实现超额收益。年初至 5 月份,受运营商集采招 标延迟、5G 基站建设节奏趋缓影响,通信(申万)指数承压下行。二季度末以来,随着中 国移动回 A、华为发布 HarmonyOS 2、三大运营商及广电密集启动主设备采购以及行业内 个股积极布局新能源业务,通信行业景气度回升,通信(申万)指数震荡上行。11 月 24 日 通信(申万)指数较年初涨幅达高点 1.93%,同期沪深 300 指数下跌 6.66%。 1.2. 下半年运营商资本开支稳步提升,通信板块整体业绩良好 2021 年 5G 基站建设速度呈逐季度加速态势。根据工信部数据,截至三季度末我国已建设 5G 基站 115.9 万座,今年以来新建 5G 基站 38.8 万座,其中第一季度新建 5G 基站 4.8 万 座,第二季度新建 14.2 万座,第三季度新建 19.8 万座,呈现稳步上升态势。根据三大运营商公布 2021 年中报指引,2021 年全年我国预计将新建大约 63 万座 5G 基站,预计 Q4 将 建设约 24.2 万座 5G 基站,Q4 5G 基站建设速度将进一步提升。  2021H1 运营商资本开支同比下滑后 H2 回暖。根据三大运营商中报披露数据,2021 年上半 年受 5G 建设延后影响,三大运营商合计资本开支 1,273 亿元,同比下降 25%。但是三大运 营商在中报中并未变更年初的资本开支指引,即三大运营商 2021 年全年预计资本开支为 3,406 亿元,同比增长 2.4%,预计下半年三大运营商合计资本开支将达 2,133 亿元,同比增 长 30.7%,基站设备招标的顺利推进和 5G 建设的提速将促进通信行业需求端回暖。 1.3. 物联网、IDC 持续高景气度,通信设备盈利能力改善 通信设备:受益于运营商资本开支同比增速回正,通信主设备板块增速恢复显著。随着 5G 产品占比提升主设备厂商毛利率有望进一步上涨。 IDC:受益于下游云计算、VR/AR 等领域不断发展,数据流量大幅增长,拉动 IDC 行业中长 期需求强劲。云厂商资本从 2020Q4 起环比持续提升,景气度恢复。 物联网:受上游原材料价格上涨影响,高景气度物联网板块毛利率及净利率承压,但是整体 业绩仍然维持高速增长态势。在完成成本向下游转接后毛利率及净利率有望企稳回升。 光通信:由于 5G 前传、中传、回传的方案落地不及预期,叠加上游缺芯状况,光通信板块 出货量承压。 (责任编辑:admin) |