|

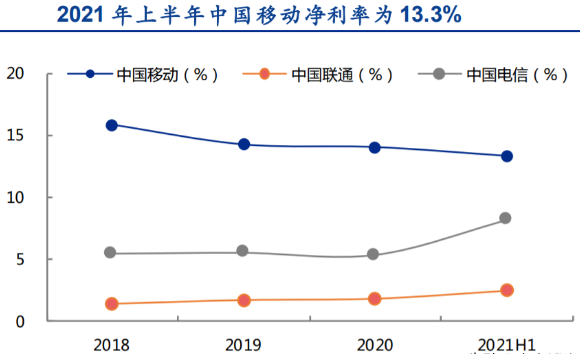

3.2.2. 主设备:元宇宙流量传输基石,受益运营商资本开支意愿预计提升 5G 建设仍处上行周期,5G 基站加速开通。当前仍处于 5G 建设的上行期,根据工信部印发 《“十四五”信息通信行业发展规划》,“十四五”时期力争建成全球规模最大的 5G 独立组网 网络,2025 年力争每万人拥有 5G 基站数达到 26 个净增 21 个,2025 年力争 5G 用户普及 率达到 56%。 元宇宙提升运营商资本开支意愿,下游景气度带动主设备厂商业绩增长。由于建设成本和铺 设难度制约运营商大规模布站及共建共享等因素,市场预期 5G 建设期的资本开支增速整体 将低于 4G 建设期。但是元宇宙改变了流量曲线的增长斜率,我们预计运营商需要提升资本 开支以应对元宇宙世界的流量压力。同时,中国电信上市融资 541 亿元,中国移动拟融资 560 亿元,预计运营商资本开支偏好将得到进一步提升。(报告来源:未来智库) 4. 建议关注通信企业在新能源与元宇宙背景下的投资机会 4.1. 元宇宙催化中国移动(0941.HK)To-B、To-C 协同发展 经营效率突出,财务指标优异。与友商相比,中国移动净利率、净资产回报率最高、分红比 例均为最高,费用率远低于友商。2021 年上半年中国移动净利率为 13.3%,领先友商分别 5.2ptc、10.9ptc;ROE 为 9.8%,高于友商分别 3ptc、5.2ptc;2020 年分红率 52.6%,高出 友商分别 4.6ptc、15.6ptc。同时公司经营业绩持续提升,2021 前三季度营业收入为 6486 亿元,同比增长 12.9%;股东应占利润为 872 亿元,同比增长 6.9%。

B 端业务高速发展,DICT 核心驱动。2021 年上半年公司政企业务收入达到 730.7 亿元,同 比增长 32.3%,占主营业务收入比例为 18.6%。截至 2021 年 6 月,中国移动已在全国部署 了超 36 万 IDC 机柜;物联网连接数达 9.8 亿个,2021 年上半年净增 1 亿个;政企客户达 到 1553 万家,2021 年上半年净增 169 万家。其中 DICT 收入成为拉动政企市场收入增长的 主要引擎,2021 年上半年 DICT 收入 334 亿元,同比增长 60%。 启用 700M 频率 5G 基站建设,预计在 1-2 年时间内,建成超过 48 万座 700MHz 5G 基站, 可以直接将 5G 网络信号覆盖至全国,成为全球最大规模的 5G 网络覆盖。目前的 5G 基站 主要频段为 2.6GHz、3.5GHz、4.9GHz,而 700MHz 拥有低频优势。2.5GHz 频率 5G 基站 信号覆盖范围为 1.5KM,而 3.5GHz 的 5G 基站信号覆盖范围为 1KM,而 4.9GHz 的 5G 基 站信号覆盖范围为 500M,而低频 700MHz 5G 基站信号覆盖范围可以达到 8KM,同时穿墙 能力也是目前所有 5G 基站的 5 倍以上。中国移动和广电共建 700MHz 网络有利于中国移动 降低网络营运支撑费用,提升网络性能,推动业绩持续提升。 (责任编辑:admin) |