|

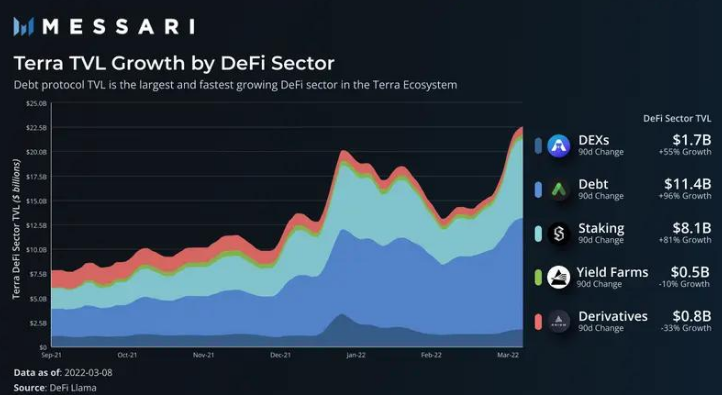

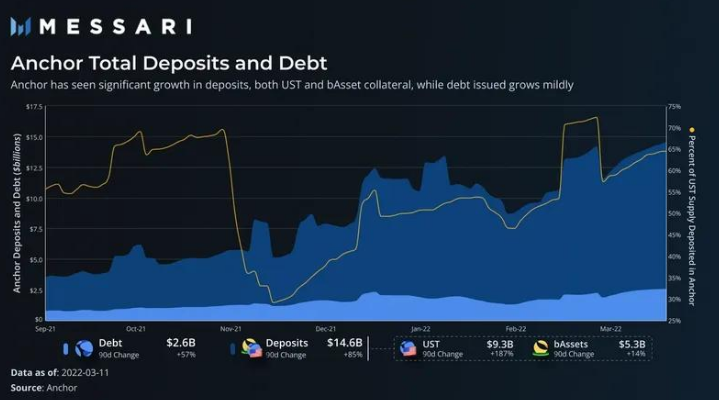

利用率约占总存款的 20%,这意味着更多的资本出现在 TVL 统计数据中,因此没有被有效地用作生息债务。 Anchor 的未充分利用是由于 APY Anchor 向 UST 存款支付的 20% 的固定押金。 由于没有足够的利息或 Staking 收入(Anchor 中的抵押品获得支付给存款人的 Staking 奖励),存款 APY 是从协议储备金中支付的,这通常是债务协议的不可持续模型。 然而,从整个生态系统的角度来看,从现在和长期来看,从单一协议的角度来看似乎不可持续的东西可能是全面网络的成功引导。为了了解整个 Terra 生态系统,让我们按 DeFi 部门和协议类型分解资本。 协议类型图  债务协议约占全网 TVL 的一半,90 天内增长近 96%,是 TVL 中增长最快的 DeFi 领域。 Anchor 的高收益存款利率和滞后的借贷量显然是主要驱动力。 除了成为 TVL 的第二大领域外,流动性质押协议也是增长第二快的领域,在过去 90 天内随着 Stader 的推出增长了 81% 以上。因此,流动形质押 TVL 超过网络 TVL 的三分之一。 相比之下,以太坊和 Solana 都有突出的流动性质押协议,占各自网络 TVL 的 10-20%,这表明 Terra 生态系统在该领域的相对采用率更高。造成这种情况的一个重要原因是,Anchor 专门使用流动性抵押衍生品作为抵押品,而不是像以太坊上的 Aave 这样的协议,它接受原生资产和抵押衍生品。 由于债务和流动性质押协议的 TVL 份额过大,因此肯定存在代表性不足的部门。 其他网络上的 DEX 占 TVL 的 20-40%,而 Terra DEX 不到 10%。 然而,如前所述,在生态系统中拥有单一稳定币消除了其他专门用于稳定资产交换的链上通常 DEX TVL 的很大一部分。 此外,Terra 的 DEX 流动性在此期间保持强劲增长,达到 55%。 让我们深入研究另一层来检查每个部门内推动增长的协议。  债务协议 Anchor 如前所述,Anchor 是 Terra 上最大的协议,不仅在生态系统中,而且在针对生态系统的质疑叙述中都发挥着关键作用。  虽然平台上的债务增长了 57%,但 Anchor 的总存款在 90 天内几乎翻了一番。这些存款要么是其 Earn 产品中的 UST,要么是用于抵债的担保抵押品。 UST 存款获得固定利率,维持 20% 的年利率,并作为已发行债务的供应。抵押资产(bLUNA 和 bETH)是具有流动性的抵押衍生品,其抵押收益直接用于协议储备(并最终流入 UST 存款人)。债务只能针对保税的抵押资产进行。 (责任编辑:admin) |