|

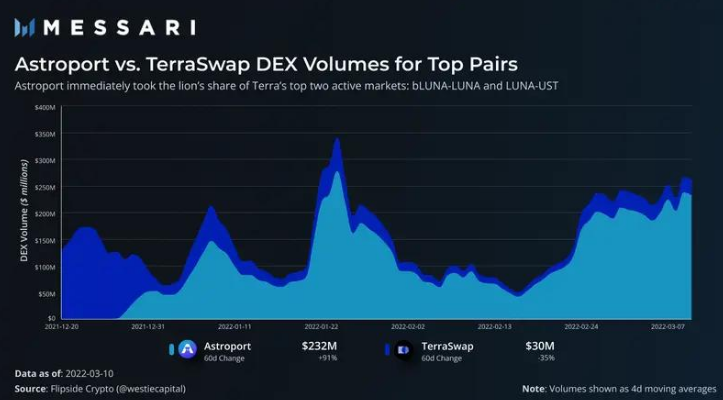

对于生态系统中的顶级货币对(LUNA-UST 和 bLUNA-LUNA),一个更加不平衡的故事展开了。 在 12 月下旬交易上线后,Astroport 占据了这些货币对近 70% 的交易量,现在它拥有近 90% 的交易量份额。  总体而言,Terra 上的交易量目前相当集中在两个主要对:LUNA-UST 和 bLUNA-LUNA。 3 月初,Astroport 一直是加密货币中排名前五的 DEX,几乎完全来自这两对。虽然数量集中肯定是一种风险,但它也是一个机会。 随着生态系统的建立,ANC 和 ASTRO 等 DeFi 代币的交易量份额正在增加,其他货币对也可能会效仿。 Astroport 已在几个主要市场中显示出强大的采用率,并且随着更多生态系统代币的上线,它具有很大的潜力。 Astroport 可以同时支持恒定产品池(Uniswap V2 风格)和 stableswap 不变池(Curve 风格),使其能够抓住所有交换 DEX 的潜在市场份额。另一方面,EVM 生态系统倾向于为这两种市场提供多种产品。 在代币经济学方面,Astroport 有一个费用分享模型 (xASTRO) 以及一个流行的投票锁定机制 (vxASTRO),这进一步增加了费用份额,并带来了额外的治理控制和费用提升。 质押协议 流动性质押在 Terra 生态系统中起着相对重要的作用。由于建立了深度集成, Staking 协议的TVL 份额高于其他生态系统。其他生态系统追溯采用了流动性质押,而 Terra 最大的协议已将其原生地纳入协议设计。 Lido 和 Stader 是在 Terra 上提供流动质押衍生品的两个主要协议。Lido是两者中较大的一个,并且运营时间更长。它为 Anchor 中超过 50 亿美元的 bLuna 和 bETH 提供动力。此外,还有更多的 LUNA 存放在Lido,为生态系统中的 stLUNA 资产提供支撑。 Stader 的规模大约是 Lido在Terra上的十分之一,拥有超过 7 亿美元的 TVL。它的 Staking 衍生产品是 LunaX,目前缺乏 Lido 建立的主要集成(即 Anchor)。但是,它正在寻求与 Edge 等其他借贷协议的集成。 Stader 还推出了一款名为“degen vaults”的产品,该产品是利用其 LunaX 衍生代币的打包策略。 衍生协议 Terra 上的衍生物和合成物相对较少。 Mirror 是一种合成协议,可让用户接触苹果股票等传统资产。它最初是生态系统的基石,但后来人气下降。其 TVL 份额从 8 月份的 35% 降至 3% 以下。然而,该行业正在增长,这主要归功于 Prism。 Prism 是最近推出的一种协议,用于将资产重构为收益成分和主要成分。当 LUNA 的 Staking 收益价值与其核心效用价值(本金)分离时,它可以实现成熟高效的金融生态系统。例如,可以出售本金代币以防止 LUNA 中的价格变动,而收益仍被捕获在收益代币中。 (责任编辑:admin) |