|

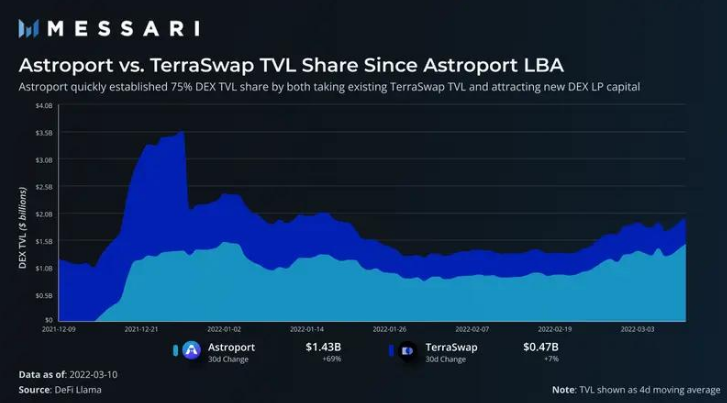

该协议的收入来自抵押资产的质押收益和借款人支付的利息。相对于这两个来源,UST 存款的不成比例增长(+187%)造成了一个不稳定的系统,因为无论通过债务或质押产生的收入如何,存款人的 APY 都保持不变。 收入和应付存款利息之间的差额由协议准备金弥补,在 LFG 在 2 月份注入了最新的 4.5 亿美元之后,该准备金目前接近 10 亿美元。 在目前的存款水平上,仅准备金就可以为大约 2-3 个月的存款利息或大约 6 个月的预计借款人利息和抵押收益提供资金。为了继续为存款利率提供资金,这些准备金需要不断地从外部各方补充。 当然,接近该项目的每个人都已经知道这一点。最近的一些提议建议调整代币经济学并增加新的抵押资产(更多的质押收入),但没有一个解决方案是灵丹妙药。维持存款利率需要太多的额外收入。 对 Anchor 来说,最大的问题不是它将如何使其系统可持续发展。无机激励将不得不在某个时候减少,这一点相当简单。 相反,问题是它如何在不立即向市场释放太多 UST 的情况下缩减激励措施。近三分之二的 UST 存在于 Anchor 或其储备中,因此 Anchor 需求的微小变化会导致外部供应发生巨大变化。简而言之,目前在 Anchor 之外没有足够的 UST 需求来吸收 Anchor 的大量资金外流。 Anchor 的过剩 UST 供应需要被 LUNA 赎回以外的需求来源吸收,这是最近推出和即将推出的协议发挥作用的地方。 Mars Mars 最近在其 Lockdrop 和 Liquidity Bootstrap Auction (LBA) 之后于 3 月推出。在结构上,该协议的功能更像是一个类似于 Compound 的传统货币市场,而不像 Anchor 的独特模型。 然而,与类似 Compound 的货币市场不同,Mars 提供合约到合约 (C2C) 借贷,这意味着列入白名单的协议可以从 Mars 借贷而无需在货币市场(称为 Red Bank)中存入抵押品。 相反,抵押品位于具有既定信用额度的外部智能合约中。尽管此功能一开始仅适用于杠杆收益耕种,但一旦框架建立,将会有更多独特的用例。 DEX 协议 TerraSwap 是 Terra 上长期领先的 DEX,但自 Astroport 于 12 月推出以来,情况发生了转变。 推出后,Astroport 几乎立即控制了大部分 DEX 流动性。  Astroport 继续主导着边际 DEX 流动性流动,现在占 Terra 上所有 DEX 流动性的 75% 以上。 这种快速增长并非零和,整个 DEX 流动性在此期间增加。 这一增长表明,虽然 Astroport 确实吸收了可观的流动性,但它也吸引了新的资本。 (责任编辑:admin) |