ETHASH 和交易所在《FOLLOWING FLOWS II: WHERE DO MINERS SELL?》中,Coin Metrics 团队宣布发布衡量矿工和交易所之间互动的流量指标。这些指标在我们的标准矿工流的基础上进行了迭代,为矿工活动提供了更精细的视图。 矿工在交易所的存款可以用来衡量矿工的销售量和位置。与比特币矿工一样,以太坊矿工一般倾向于将币存入 Binance 和 Huobi。这些亚洲大型市场与矿工有着良好的联系,这两家交易所也在运营矿池。

与其全网份额流入相比,Huobi 和 Poloniex 在矿工中占有超大的市场份额,不过 Binance 所占的份额几乎是两者相加。

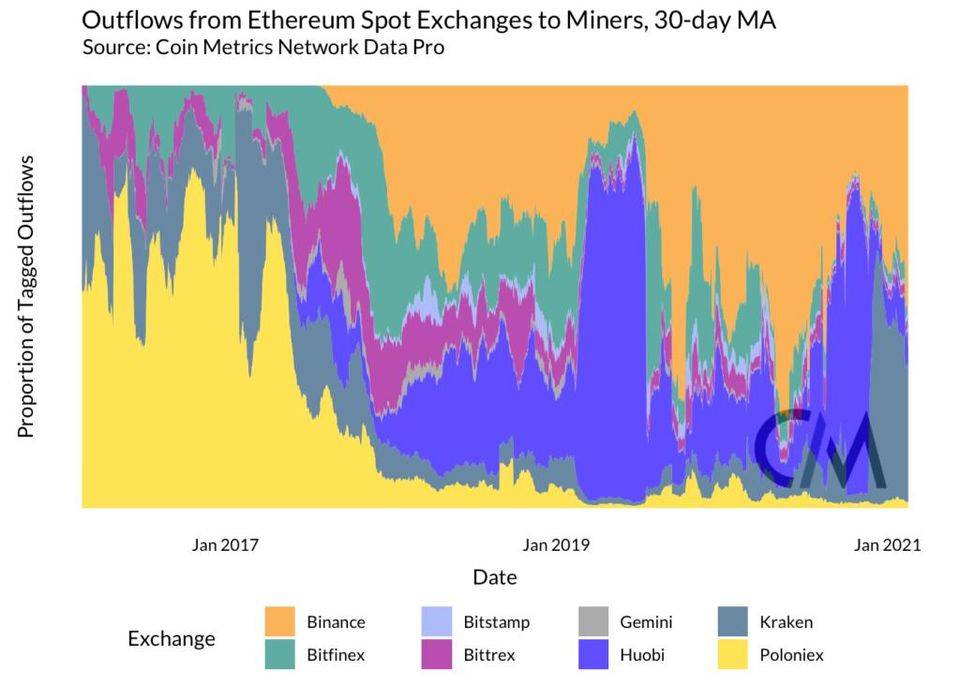

交易所的矿工提现份额图与矿工入金份额图类似,但波动较大。由于某些原因,Huobi 的很多矿工链上提现份额最近似乎被 Kraken 超越了:原因尚不清楚,结果很可能是异常的,而不是说明市场的真正变化。

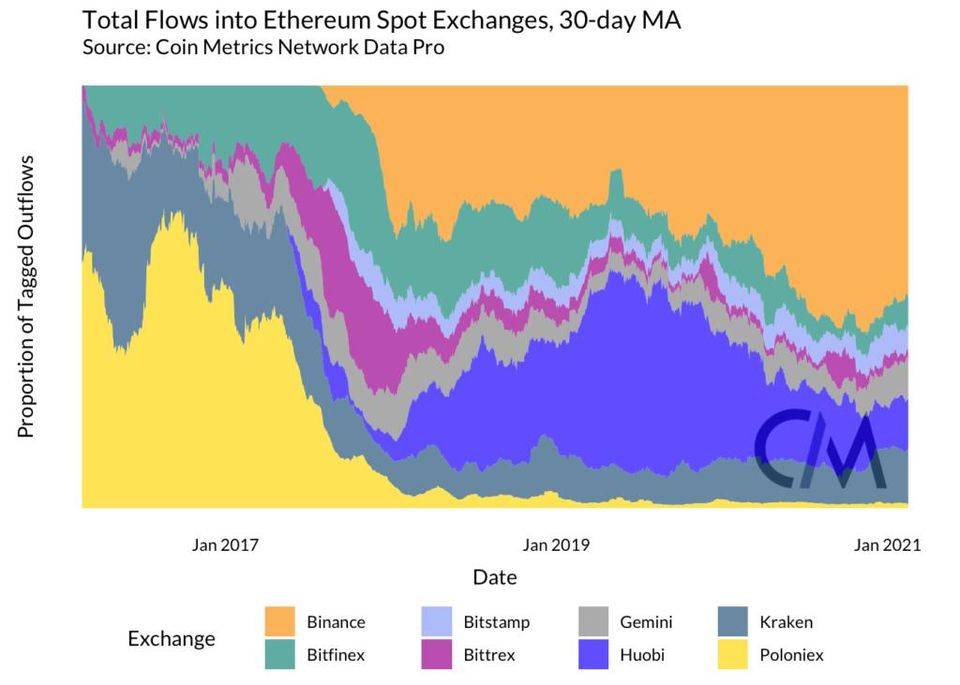

矿工-交易所的总流量也是一个宝贵的信息来源。正如预期的那样,矿工通常是净存款人:这是直观的,因为他们可以通过采矿在交易所外获得币。

由于他们是自然卖家,矿工经常被指责为市场波动的原因。在以太坊中,与比特币一样,这些指责是毫无根据的,因为矿工通常只占交易所流入量的一小部分个位数。虽然大量的矿工卖出发生在场外交易(OTC),因此不会立即到达交易所,但矿工活动的变化几乎没有大到足以引起关注。 相关性分析似乎支持矿工卖出变化与市场波动之间缺乏实质性关系。 在一年的时间跨度内,以太坊价格与交易所的矿池存款具有-0.42 的中等偏低的负相关性,与整体矿池流出具有 0.40 的中等偏低的正相关性。价格与矿工存款和矿工整体流出的正相关性也很低,分别为 0.20 和 0.31。 如果矿工要对价格的下跌负责,我们预计支出和价格之间会有一致的中等或强的负相关关系。目前,几乎没有证据表明矿工造成了市场修正。 结论以太坊挖矿正处于一个关键时刻,社区正在考虑几个提案,这些提案将从根本上改变网络的挖矿经济学,MEV 在矿工的盈利中发挥着越来越大的作用。更重要的是, (责任编辑:admin) |