|

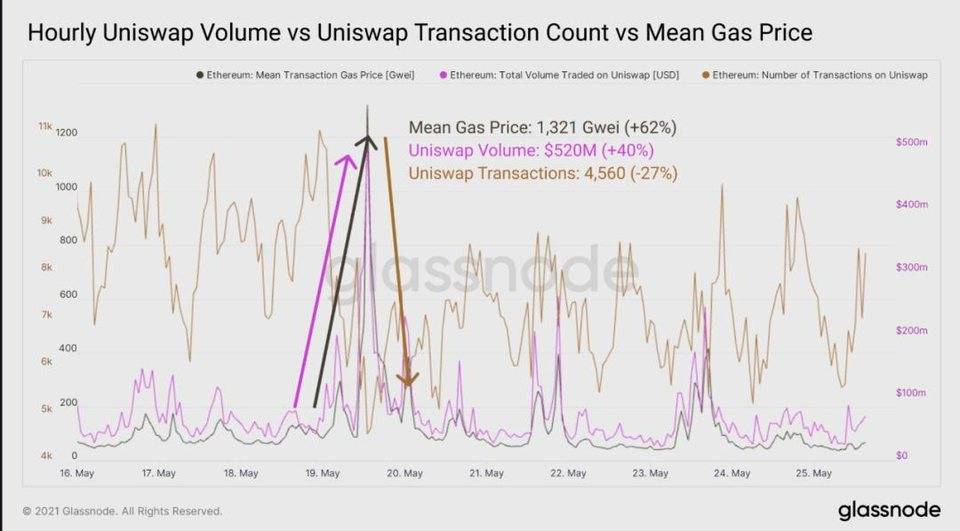

gas 价格在波动高峰期飙升至每小时 1000+的平均 Gwei。 许多人被迫坐以待毙,无论好坏。如果一个交易员想降低 3000 美元的风险敞口,但 gas 价格 >700 美元 / 每次交易,他们选择不做交易也就不奇怪了。对于较大的交易商来说,如果头寸规模是费用的 100 倍或更大,700 美元 / 交换是相对容易承受的。随着崩盘的发生,交易量大增,因为较大的持有人转移了风险。总交易量下降,因为较小的交易被定价,无法在链上采取任何行动。

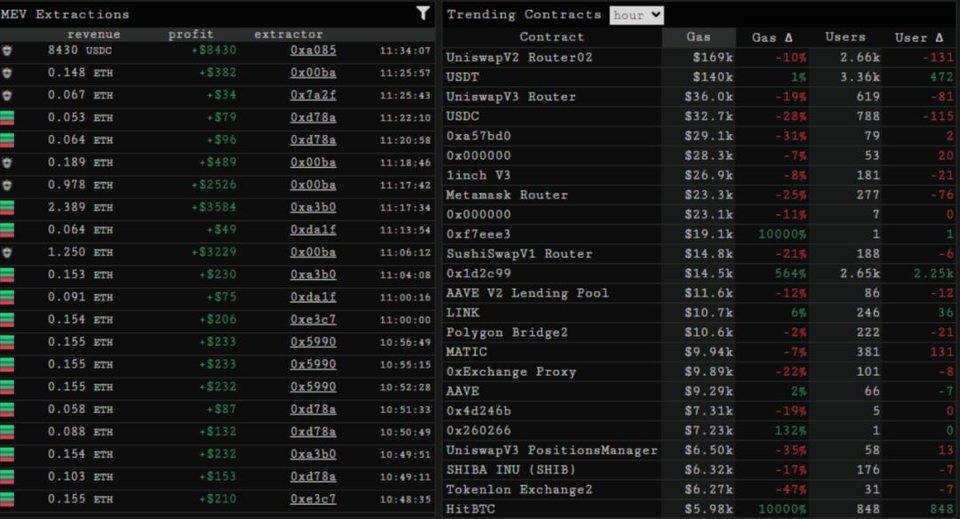

因此,虽然 Uniswap 的交易量很高,但在崩盘过程中,Uniswap 的累计交易量没有超过 30 天的平均交易量。相反,来自 USDT 转账、USDC 转账、套利机器人的活动,以及在巨大的价格波动中的其他紧急活动占据了区块空间。 在下面的左图中,我们看到了 MEV 机器人通过各种手段从网络中提取价值的一个小时的活动。在下面的右图中,我们看到在暴跌期间的一小时内,对 Gas 消耗贡献最大的智能合约。

暴跌后的几天,Gas 价格自此大幅下降。稳定转让的 Gas 消耗量下降了 >60%,Uniswap 的 Gas 消耗量从高峰期下降了约 50%,而套利的机会自暴跌后大多恢复到正常水平。在整个崩盘期间,1200 的平均 Gwei 的峰值使交易成本超过 500 美元 / 一次交换。在平均 Gwei<75 的情况下,小的交易者现在可以按照他们认为合适的方式进行再平衡。

结语自 TVL 和用户分别增长到 1000 多亿美元和 200 多万以来,DeFi 遭遇了其第一次重大的价格和流动性测试。DeFi 持续增长的积极指标包括:

未来最大的警告信号是使用量的减少和协议费收入的相应下滑。到目前为止,我们还没有看到这样的事件,因为流动性的提高增加了使用率和费用。使用量的下降可能会导致流动性枯竭,因为 TVL/ 收入增加,收益纯粹由代币膨胀驱动。流动性的丧失会使用户体验恶化,造成用户更少、收入更少、流动性更多退出的反射性影响。 (责任编辑:admin) |