|

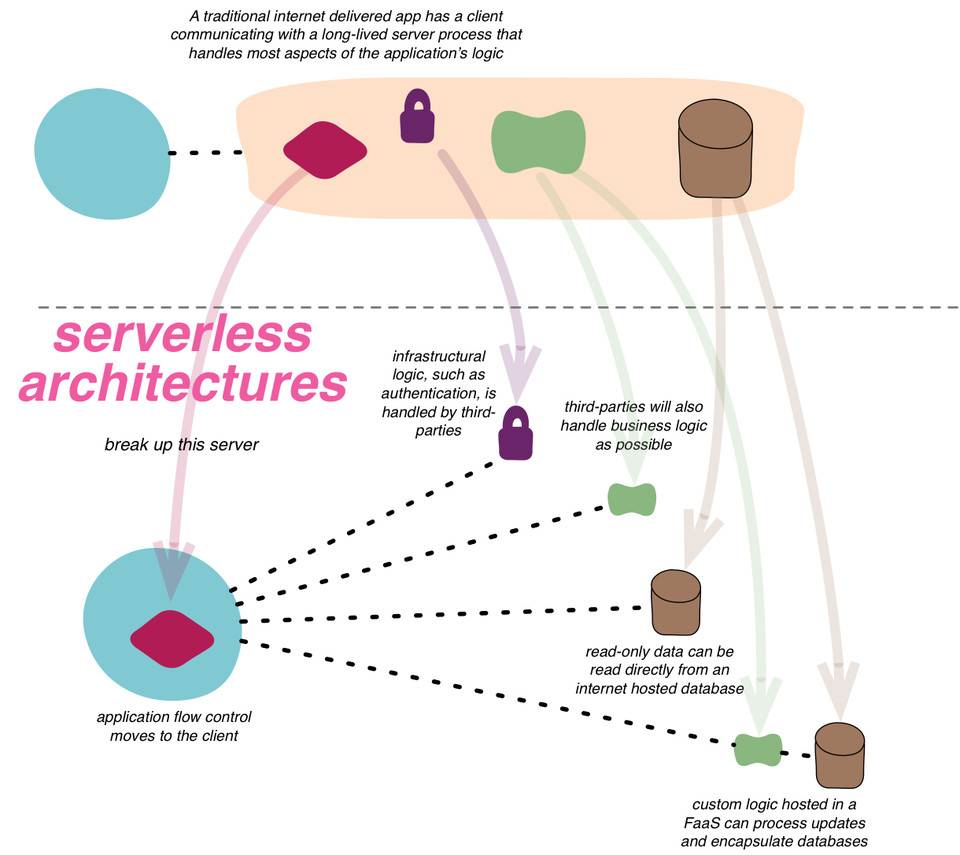

类似的,加密网络实现了无服务器的金融微服务。这是可能的,因为加密网络本身就是一种商业模式的创新;代替供应商以合约方式提供基础设施和服务,以获得基于美元的报酬;由 「节点」(即计算机)组成的分布式网络提供这些功能,以赚取协议代币,实际上,也成为该网络的部分所有者。 注意,不要把这与 「区块链不是比特币」的逻辑相混淆,因为协议代币对于激励「第三方供应商」是必要的。

正因为如此,DeFi 从软件和 SaaS 经济中实现了许多金融服务所不具备的优势。具体来说,孤零零的交易处理和银行系统被全球区块链及其相关的智能合约和节点基础设施所取代,可以节省大量的成本。应用程序也可以受益于部署后的即时互操作性和单一登录(用户的公共 / 私人密钥对)。 而且,这也减少了对多个市场基础设施供应商建立有效的相同系统(例如,世界各地有大约 100 个 ACH 系统),以及应用程序建立和维护自己后端基础设施的需求。 此外,这个主张对应用程序开发人员来说甚至更具吸引力,因为不是他们为使用 「金融云」付费,而是用户以每次互动的形式向矿工 / 验证者支付 「gas」。换句话说,交易、服务和基础设施成本都被捆绑在一个单一的 gas 费用中。

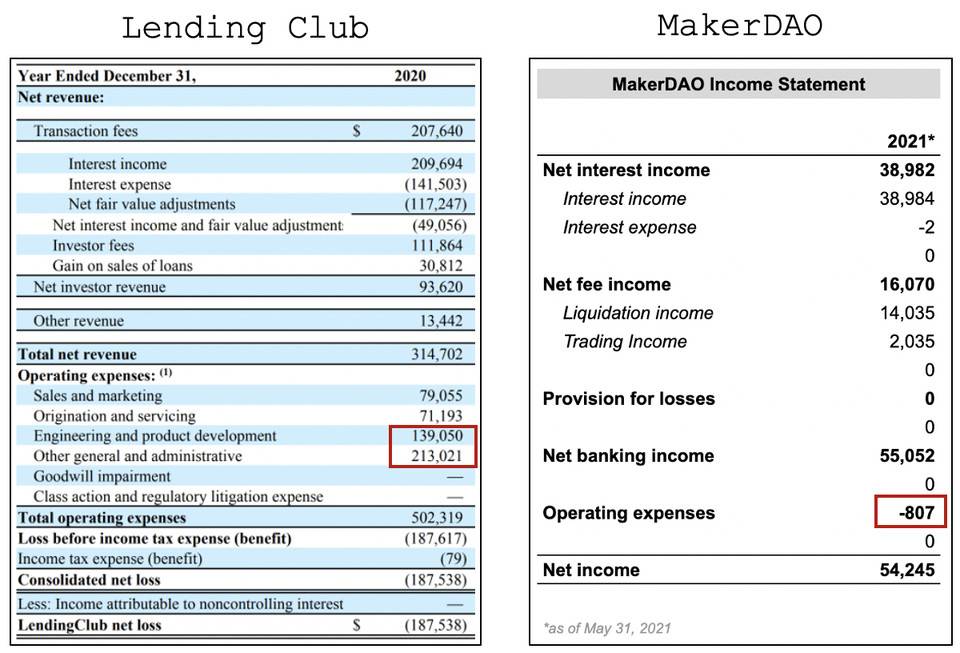

此外,外部服务提供商经常执行应用程序的核心功能,如 Compound 的清算人和 Uniswap 的流动性提供商。另外,一旦部署了智能合约,该服务就没有额外的维护成本,因此应用获得一个额外用户的边际成本是~0 美元。 这种成本结构使得 DeFi 协议即使在高流失率和低经常性收入的情况下也能实现现金流。 公司和协议的比较没有什么是完全对等的,但让我们用一组关系最密切的三个收入报表的例子来尽所能地进行比较:德意志银行、Lending Club 和 MakerDAO。

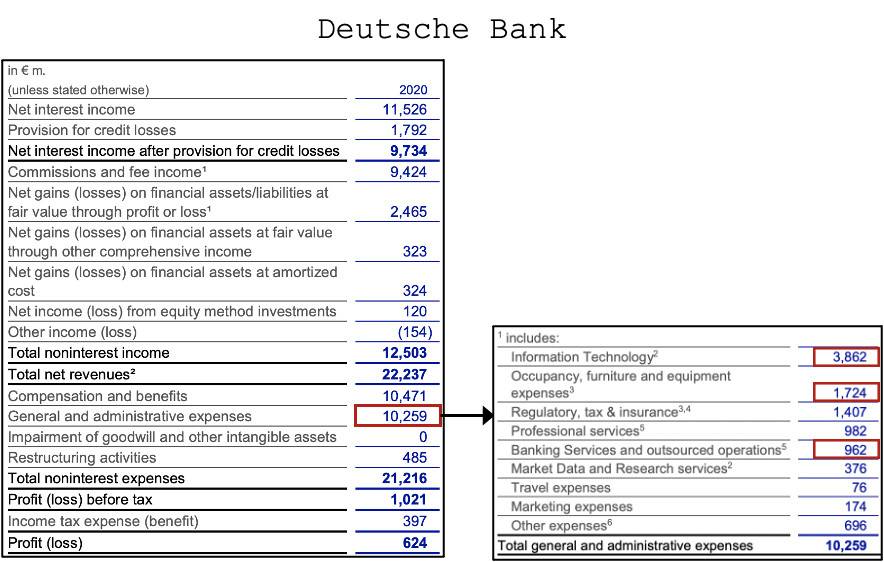

2020 年,德意志银行有价值 80 亿美元的基础设施、房地产和运营的相关费用,占其整体运营费用的 64%。对于这样一个拥有几十年技术债务且结构性重要的大型组织来说,这种成本结构是意料之中的,但我们其实可以做得更好。

2020 年,Lending Club 超过 50% 的的运营费用可能是人员、硬件软件和维护成本。如果该公司有一个更精简的成本结构,那么它很可能能做到盈利。 (责任编辑:admin) |