|

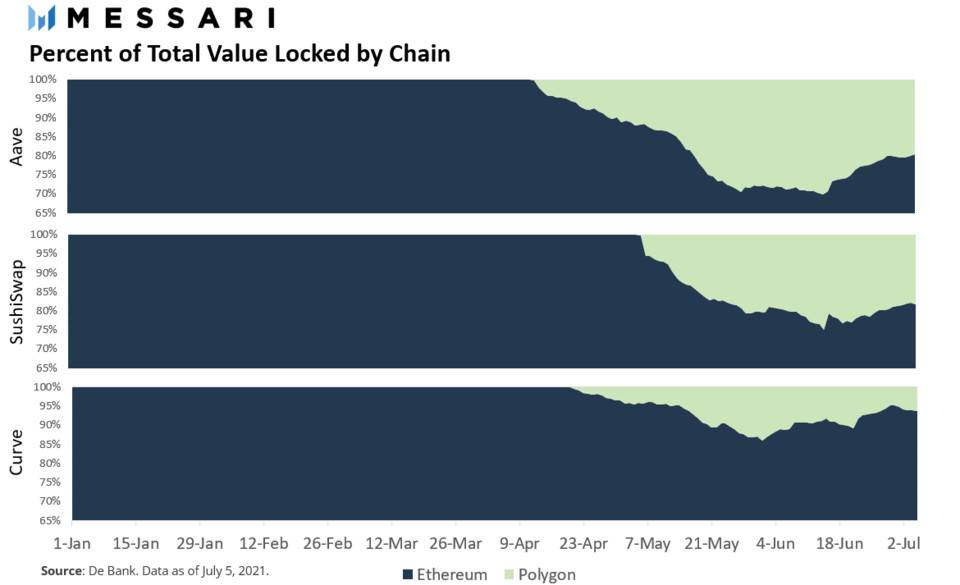

虽然现在下结论还为时过早,但这种用户行为正在 Polygon 最大的应用中体现出来。三个拥有超过 30 亿美元 TVL 的 DeFi 巨头开始看到资本回流到以太坊。在 Aave 的情况下,它是提供最高流动性挖矿奖励的协议,它达到了一个点,即 以太坊和 Polygon 之间的 TVL 分别被分割了 70% 和 30%。然而,在过去的两周里,Aave 总 TVL 的大约 10% 已经回到了以太坊。 SushiSwap 遵循了类似的模式。 Polygon 中的 TVL 从 5 月份开始快速增长,当时宣布了代币激励措施。 因此,SushiSwap 在 以太坊和 Polygon 之间的 TVL 拆分立即从 95% 和 5% 上升到 75% 和 25%。 与 Aave 类似,随着以太坊在 TVL 中的份额开始攀升,过去两周的叙述发生了变化。 最后,在这三个协议中,Curve 是流入 Polygon 分支的资金最少的一个。 在宣布流动性挖矿奖励后的六周内,大约有 15% 的 Curve 以太坊 TVL 迁移到 Polygon。 与前两次一样,随着用户从侧链涌出,以太坊的 TVL 于 6 月开始增加。 近期迁移后,Polygon 上 Curve 总 TVL 中的份额在一个月内从 15% 缩水至 7%。

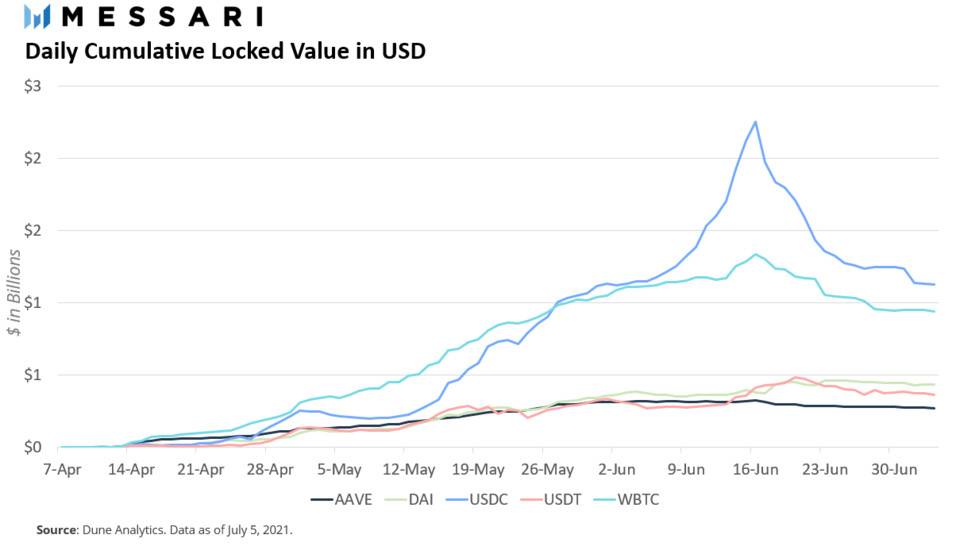

推动这种行为的潜在原因很少。如前所述,第一个可能是用户在短时间内锁定资金以利用整个生态系统提供的过高收益的结果。支持这一点的一个证据是激励规模与 Polygon 捕获的 TVL 数量之间的关系。 举例来说,Aave 的流动性挖矿计划被分为第一阶段和第二阶段。在第一阶段,MATIC 总供应量的 1%(在撰写本文时约为 4000 万美元)分配给了 Aave 的流动性挖矿计划。大约 2 个月后,第二阶段推出,将激励计划延长至 2022 年 1 月 17 日,并将奖励从 4000 万美元增加到 8500 万美元(假设 MATIC 价格为 1.7 美元)。结果,不出所料,Aave 经历了三个 DeFi 协议中最大量的资产流入。相反,Curve 的流动性挖矿计划只是 Aave 的一小部分。该计划于 4 月 22 日启动,仅分配了 600 万美元,用于在 16 周的窗口内匹配 CRV 奖励。因此,在 Curve 的情况下,从以太坊转移到 Polygon 的价值量相对较小。 资金撤退的另一个原因可能是由于两条链的资产构成。与 BSC 类似,如果与锁定在以太坊中的资产相比,锁定在 Polygon 应用程序中的资产风险更高,那么在市场下跌期间,锁定在 Polygon 中的美元价值将相对于以太坊缩水。虽然这可能是一种可能性,但值得强调的是,通过 Polygon 的桥逃往以太坊的大部分价值都在 USDC 中。

然而,USDC 下跌的根本原因可能并不完全是由逃离雇佣军资本驱动的。 锁定在 Polygon 桥上的 USDC 供应量下降在 5 月 18 日达到顶峰,这与 Iron Finance/Titan 崩溃是同一天。 由投资者抛售其 TITAN 代币引发的银行挤兑可能是 USDC 大量迁移回以太坊的罪魁祸首。 (责任编辑:admin) |