|

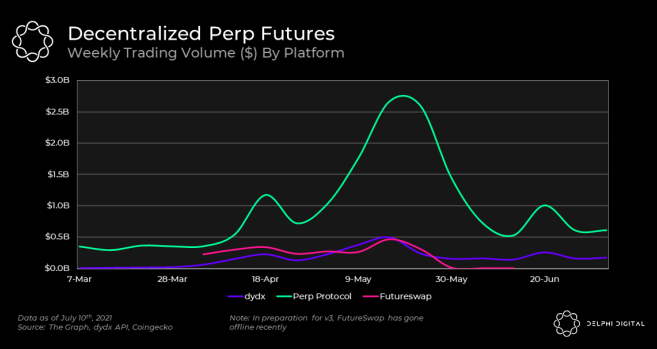

Perpetual Protocol v1 取得了巨大成功是不争的事实。自去年 12 月上线以来,该平台推动了 200 亿美元的总交易量,并创造了 2000 万美元的协议收益。

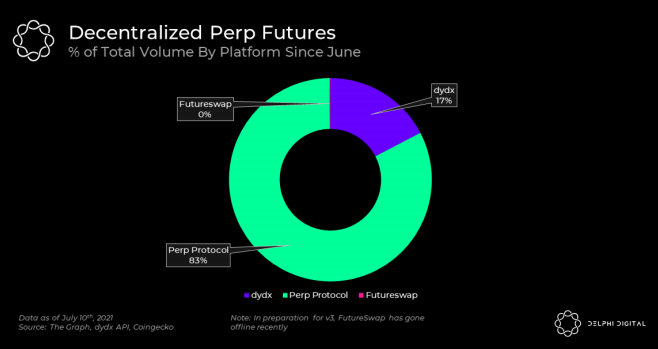

从这一水平来看,Perpetual Protocol 是目前交易量最大的去中心化衍生品交易所,自 6 月初以来,Perpetual Protocol 市场份额达到 83%。

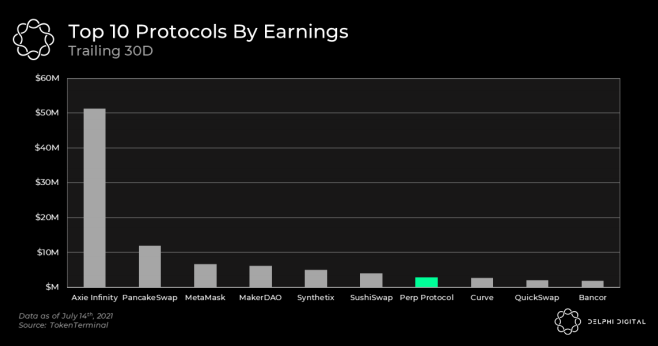

重要的是,交易产生的手续费直接计入协议。根据 Token Terminal 的数据,在过去的 30 天里,Perpetual Protocol 在全协议收益排名中名列第 7,如下图所示。对于一个上线不到一年来的协议来说还不错。

话虽如此,去中心化的永续市场在充分发挥其潜力前还有很长的路要走。为了了解永续市场的成长潜力,我们有必要回顾去中心化现货交易平台在 2020 年所经历的爆炸式增长。 尽管去年整个现货交易市场都呈现增长态势,但去中心化协议的增长速度远远超出中心化协议。具体而言,前 10 大中心化现货交易平台的总交易量增长了 285%,而前 9 大去中心化交易所的交易量增长了 17,989%(是中心化交易所增长率的 63 倍)。这一趋势在 Uniswap 的引领下,进一步实现了去中心化现货市场份额的增长:自 2020 年初的约 0.15% 增长到目前的约 5%(这一指标为估计值,可能存在很大偏差,中心化交易所虚报交易量是广为所知的;为了尽量避免这一问题,我们只使用了 FTX Global Volume Monitor 上排名前 4 位的数据)。 然而,这种生机并没有体现在去中心化的永续市场中。虽然去中心化现货交易平台已成功增长至占整个市场的 5%,但去中心化永续合约平台仅占永续合约交易市场的 0.1%。其中一个原因是,去中心化永续市场的成熟度仍明显低于去中心化现货市场;这一点从许多不同的角度看都很明显,包括竞争对手的数量、上市以来的时间以及所涉及的交易复杂度。从某种意义上说,去中心化永续市场的当前状态与现货市场大约 2020 年 1 月的状态类似,当时有一些增长的早期迹象,但仍然缺乏真正的牵引力(例如,Uniswap v2 于 2020 年 5 月推出,这标志着去中心化现货交易市场的拐点)。因此,如果我们预期去中心化永续合约市场在市场份额方面将赶上现货市场,那么其目前的规模将有大约 50 倍的增长空间。当然这是假设整个永续市场不会保持增长,且去中心化的替代产品不会超过中心化的同类产品增长的前提下。 (责任编辑:admin) |