|

在 2020 年以来呈指数级增长态势的 TVL 的加持下,日益膨胀的资金支撑起了 DeFi 各条赛道迅速的迭代创新,并为普通人创造了更便捷且多样化的资产增值机会,比如像出借资产、向自动化做市商提供流动性、铸造合成资产等等。

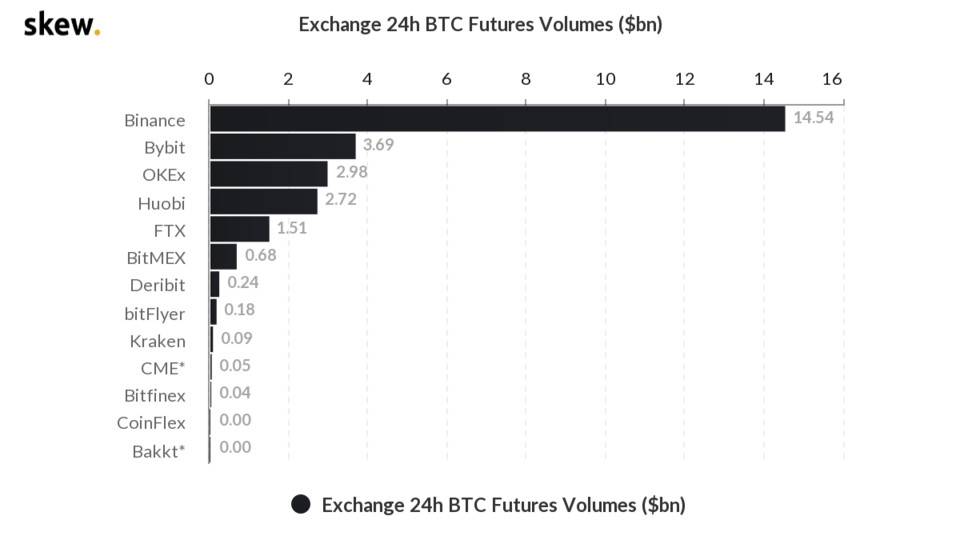

不过目前以借贷协议为核心基础层延展出来的一系列 DeFi 头部项目,刨根究底还是基于资产超额抵押的服务模式,远远没有信用杠杆因素引入其中,链上杠杆的发展依旧未引起波澜。如若以传统金融市场的发展进程作为对比,现如今 DeFi 市场大热的项目略显陈旧的「当铺思维」,距离成熟市场还存在非常大的成长空间。 衍生品交易,DeFi 下半场的门票?信用杠杆其实一直是门大生意,在现代金融体系中,核心驱动就是信用要素。对金融产品而言,借由信用杠杆机制的扩张,在保障足够安全边际的前提下,有限的资金能够发挥最大程度的效用,撬动尽可能大的市场体量,实现不同功能彼此嵌套,从而满足多样化的金融场景需求。 这也是衍生品最直接的表现形式,通过杠杆等因素的加持,更好地满足市场参与者对于更高波动率或风险对冲等进阶资产配置的需求。且在目前成熟的金融市场中,衍生品交易无论从流动性、资金体量还是交易规模层面,理论上往往都要比现货交易更高。 而近一年多来如火如荼的 CEX 衍生品市场也印证了这条市场规律:CEX 以期货为代表的衍生品交易自推出以来增长速度惊人,7 月 18 日最新数据显示,前五的 CEX 期货日交易量仅 BTC 一项均已经达到十亿美元级别,头部的 Binance 更是突破百亿美元。

同期以 Binance 6 月份所有币种现货的日平均交易量 220 亿美元计算(The Block Research)数据,仅仅是比特币单一币种的期货成交量,就已经达到了现货总成交量的 60% 以上水平。 而根据 Messari 的研究数据,5 月份 CEX 的期货交易量更是超过现货交易量的 110%,已经与现货处于同一量级,且增长速度要优于现货。 其实早在 2020 年,以期货为代表的衍生品就已基本取代现货成为主导市场,但在 DeFi 中目前却依旧处于倒挂状态——以 Uniswap 为代表的 DEX 的现货交易量,仍然大幅碾压 dYdX 之类的去中心化衍生品交易协议的交易量,5 月份 DEX 的期货交易量仅为现货交易量的 6% 。 所以,伴随着 DeFi 创新发展的进一步深化,附加杠杆的衍生交易目前还是一片处于极早期阶段的蓝海,也被公认为是 DeFi 最具前景的市场之一。 (责任编辑:admin) |