|

原文标题:《中心化稳定币 VS 去中心化稳定币:去中心化稳定币是乌托邦吗?这条路究竟行不行得通》 介绍正如专家所设想的那样,加密货币是一种能够取代传统金融的独立货币体系,稳定币(与美元挂钩的加密货币)今天仍然是在区块链上广泛流通。据 Coingecko 称,稳定币通常占加密货币每日交易量的 50% 以上。然而,只有不到 10% 的加密货币总市值由稳定币组成;它们可能更多地用作资产之间的交换媒介,而不是价值存储。 这些代币中的大多数是由单一法律实体发行的,并且具有许多 DeFi 用户旨在避免的中心化风险。但是,如果我们可以将稳定币本身去中心化呢?说起来容易做起来难。许多协议提出了创建这种去中心化稳定币的各种创新机制,但能生存下来的却寥寥无几。

上图描绘了截至今天具有相对稳定锚定的稳定币的供应量。 即使是那些幸存下来的稳定币也不能说一定会成功,因为价格稳定只是增长的支柱之一。 要取得成功,稳定币协议必须实现流动性、稳定性和用户采用率这三个增长目标。

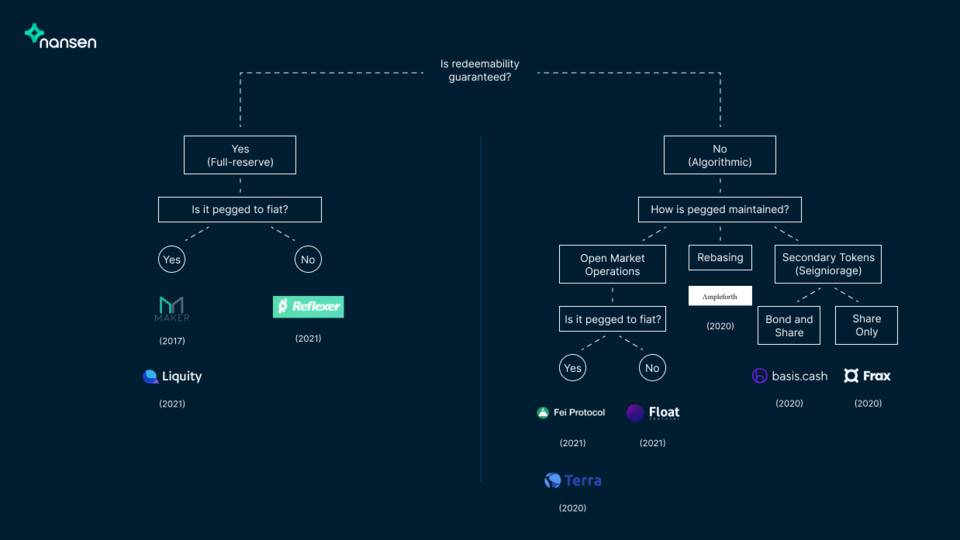

这篇研究文章深入研究了数据,详细说明了我们对完美稳定币模型的难以捉摸的搜索,并就协议如何实现流动性、稳定性和用户采用这三个目标提出了一些经验教训。 不同的稳定币模型虽然不同的稳定币协议已经有很多迭代,但它们中的大多数都具有相似的特性。 这是我常用的分类框架,用于思考去中心化稳定币的广阔领域。 请注意,某些技术参数和机制在同一类别的协议之间有所不同。

可赎回性是指用户有能力将稳定币换成等值资产。 MakerDAO 是一种全储备、与法币挂钩的稳定币协议。有人将储备资产(例如 ETH)存入 Maker。然后,他可以根据资产的美元估值来铸造 DAI。大多数加密货币资产都是不稳定的,因此 Maker 只允许根据该资产价值的一定百分比发行 DAI。现在,这确保了 DAI 几乎总是由价值 1 美元的相应资产支持。 正因为如此,Maker 就像一家全额准备金银行,保证 DAI 的用户可以兑换它的价值。这种保证意味着全储备稳定币被过度抵押,因此资本效率低下。与其他借贷协议相比,Maker 通常具有较低的贷款价值比率和较高的利率。这意味着铸造 DAI 的人通常可以在其他地方以更便宜的价格借入美元。 (责任编辑:admin) |

保持锚定并不等于增

保持锚定并不等于增