|

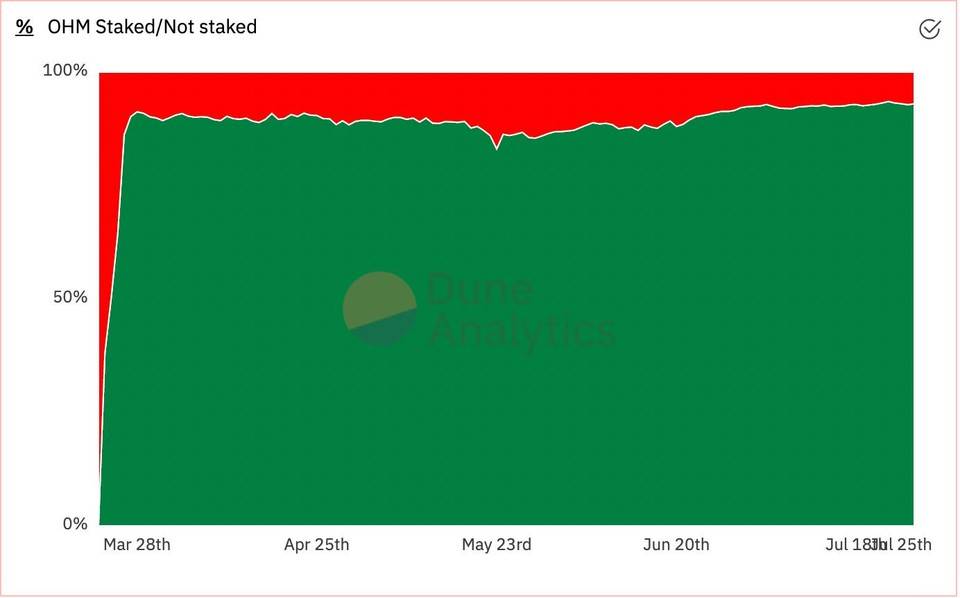

当 OHM 以溢价交易时,就像现在一样,协议将铸造 OHM 并将其出售到公开市场,以增加供应并压低价格。如果 OHM 以折扣价交易,DAO 也会进行干预,就好像其价值低于 1 美元一样,协议将回购并销毁代币以减少供应并提高价格。 自由浮动尽管 Olympus 进行公开市场操作,但 OHM 的价格在很大程度上被允许浮动。这意味着 OHM 的价值不是与另一种资产(例如美元)挂钩,而是由自由市场决定。正因为如此,以美元计价的价格可能并且一直在波动,就像任何其他非挂钩资产一样,它受供求关系的影响。 尽管如此,OHM 被认为具有底价或无风险价值(RFV),其价值相当于支持每个代币的资产数量。协议库的当前 RFV 相当于稳定币,并且为了考虑风险,还相当于其中 LP 代币的折扣值。 目前,Olympus 金库的 RFV 为 2110 万美元,其中 DAI 为 1440 万美元(68.2%),FRAX 为 660 万美元(31.8%)。 正如我们所见,这意味着流通中的 771,985 OHM 的交易价格是其 RFV 的 22 倍以上。 这意味着目前,OHM 的交易价格高于其 RFV。这可能是由于几个不同的因素,例如对 OHM 质押的需求,和未来预期从 DeFi 中部署的金库资产分配给 OHM 持有人的收益。 此外,由于发行新的 OHM 只需要价值 1 美元的抵押品,因此溢价也代表了未来可以铸造的 OHM 数量。例如,根据上面列出的 RVF 和循环供应指标,该协议可以将 OHM 的当前供应量增加 21 倍。当然,这可能会发生变化,但这意味着随着金库价值的增长,发行更多 OHM 的能力将相应增加。 货币政策工具现在我们了解了 OHM 的特征,让我们深入研究它如何制定货币政策。 由于该协议还处于起步阶段,Olympus DAO 当前的目标是增加 OHM 的供应。虽然它旨在最终具有稳定的价值,并且可能看起来有悖常理,但该协议并未立即致力于实现这一目标。这意味着波动性可以而且应该是预期的。当然,也需要注意的是,协议能否有效稳定 OHM 的价格,我们还有待观察。 该协议使用两种关键机制来实现其货币政策目标:质押和债券化。 质押质押是协议发布新 OHM 的过程。 OHM 持有者想要质押他们的代币有几个原因。首先,与其他系统一样,它可以让他们锁定自己在总代币供应中的份额,避免面临稀释。此外,以 OHM 计价的高回报可以帮助抵消代币波动带来的价格风险。 目前,超过 93% 的 OHM 供应被质押。

与任何其他资产一样,OHM 可以在去中心化交易所购买,例如 Uniswap 或 SushiSwap。一旦质押,持有人将获得 sOHM 形式的新分配,以及金库中资产产生的 90% 的收益。OHM 奖励每八小时支付一次,质押者的 sOHM 余额会根据新代币重新计算。 (责任编辑:admin) |