|

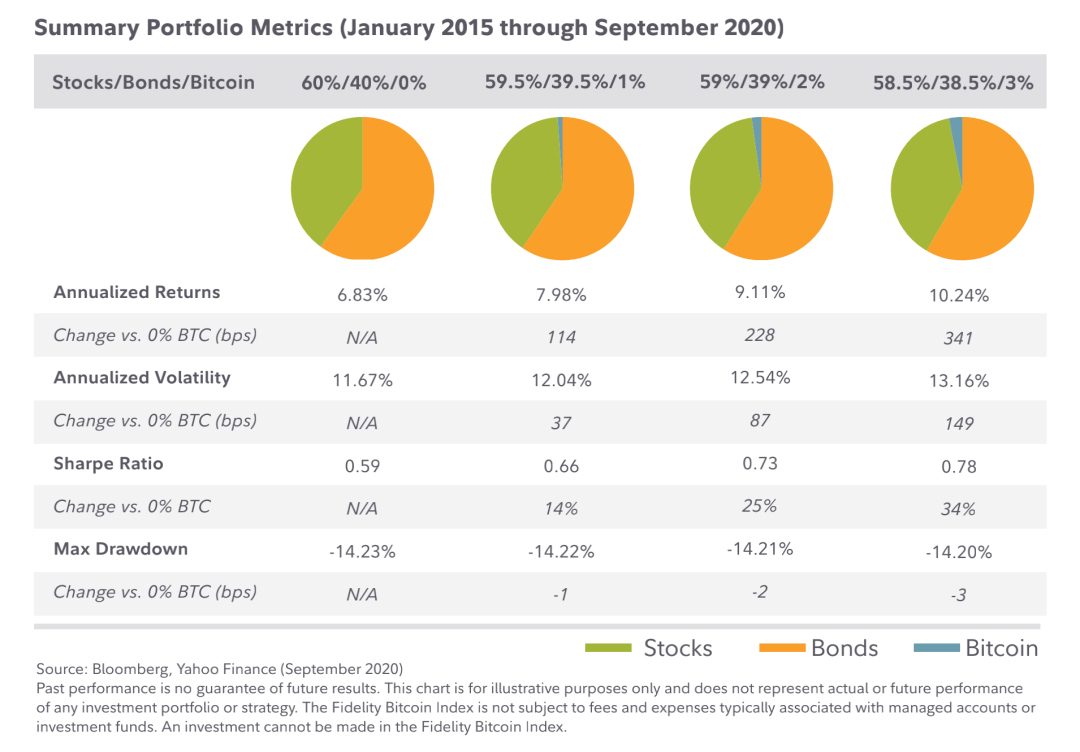

在下面的图表中,我们总结了对比特币不同的配资比例对投资组合的年化收益率和累积超额收益率、年化波动率以及风险调整后收益率的影响,具体取决于投资时间(截止 2020 年目前时间,最长不超过 5 年),其中所有持有期都是截止 2020 年 9 月。 我们评估了在 60/40 比率的股票和固定收益投资组合内配资 1%、2% 和 3% 至比特币的影响。我们采用了包括发达国家和新兴市场股票在内的 iShares MSCI ACWI ETF(lACWI)基金作为全球股票的代理参数。我们使用 Vanguard Total Bond Market ETF(BND)作为美元计价债券市场的代理参数。我们使用来自富达比特币指数Fidelity Bitcoin Index 的数据来指示投资组合中的比特币。该指数从 2014 年 12 月 31 日开始,这就是为什么我们的分析从 2015 年初开始的原因。 我们使用总收益计算,假设所有股息都被再投资。但是在我们的假设分析中并未扣除与构建和维护投资组合相关的费用。比特币收益不计入硬分叉或空投。投资组合假设按季度进行重新平衡。

投资组合汇总指标(2015 年 1 月至 2020 年 9 月) 此处显示的所有时间段内(截至 2020 年 9 月),配资给比特币的投资组合的年化收益都超过了不配资给比特币投资组合的收益。就像我们之前提到的,配资给比特币的投资组合的波动性也随之增加,但增加幅度低于收益提升幅度,导致风险调整后的收益随着比特币风险敞口的增加而提高。 总结 如果投资者将比特币视为另类投资方案的组成部分,这可能是有益的,因为上市公司股票估值偏高、收益偏低的大环境中,人们对另类投资方案的兴趣与日俱增,资金有可能从固定收益资产流到其他资产类别中。 早期比特币与其它资产缺乏相关性的部分原因可能是散户驱动市场、比特币与传统市场的分离,以及传统市场和比特币市场中的机构参与者之间缺乏重叠。而比特币市场中不断增长的机构投资者基础,可能会导致其与其他资产的关联度不断提高,这取决于他们对比特币的价值叙述。 但是有一些原因使得比特币可以继续充当投资组合多元化和回报增强工具。值得注意的是,解释比特币收益的因素不同于解释其他资产类别收益的因素。比特币的基本面相对不受新冠肺炎疫情所造成的经济影响而左右,因为其功能不是基于盈利能力或生产量,而比特币是原生数字化的。比特币的独特之处还在于,它继续受到散户投资者情绪的影响,并且可以利用散户投资者与传统市场互动方式和消费金融信息获取方式的转变、以及未来十年内向千禧一代转移财富而身价倍增。 (责任编辑:admin) |