|

►目前多国提出探索央行数字货币(central bank digital currency,CBDC)。根据国际清算银行关于央行数字货币的第三次调查问卷报告[7],这一在2020年4季度发出的问卷调查覆盖了全球65家央行,共涉及21个发达经济体与44个发展中经济体,占到全球72%的人口与全球91%的经济产出,其中有86%的央行表示,他们至少在考虑发行CBDC的利弊,高于上一年的80%。此外,目前有60%的央行正在进行CBDC实验或是概念验证,在2019年只有42%,报告预测,在未来三年内,代表世界五分之一人口的央行可能发行通用的CBDC。当然报告也强调,虽然对CBDC的研究逐渐兴起,但距离全球采用CBDC可能仍需要数年的时间,有一半的央行在2019年表示,他们短期内“有可能”发行CBDC,而在2020年的调查中,他们将这种情绪下调为“可能”或“不太可能”。在接受调查的央行中,CBDC的合法性仍然是一个悬而未决的问题。48%的央行不确定他们是否有权发行数字货币,而26%确定他们没有。 图表: 各类货币概念区分

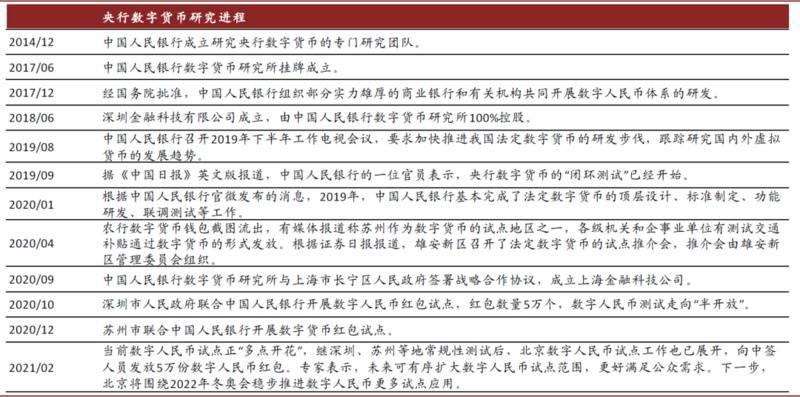

资料来源:Libra白皮书,比特币白皮书,中证网,中金公司研究部 图表:央行数字货币研究进程跟踪,目前已多地试点

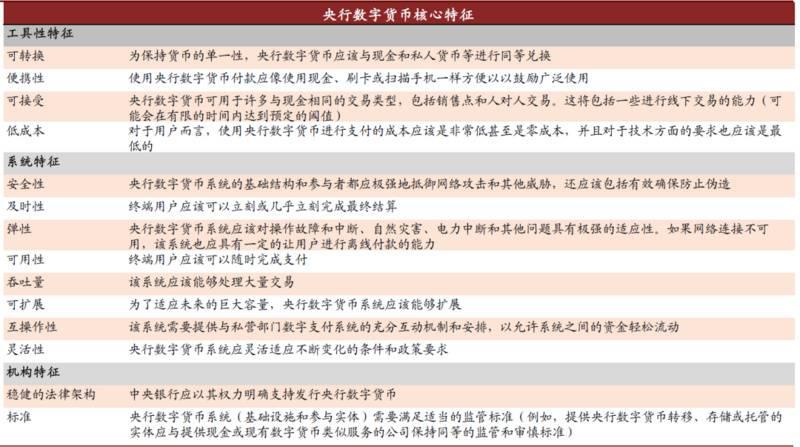

资料来源:中证网,新华网,中金公司研究部 图表: 国际清算银行给出的央行数字货币14大核心

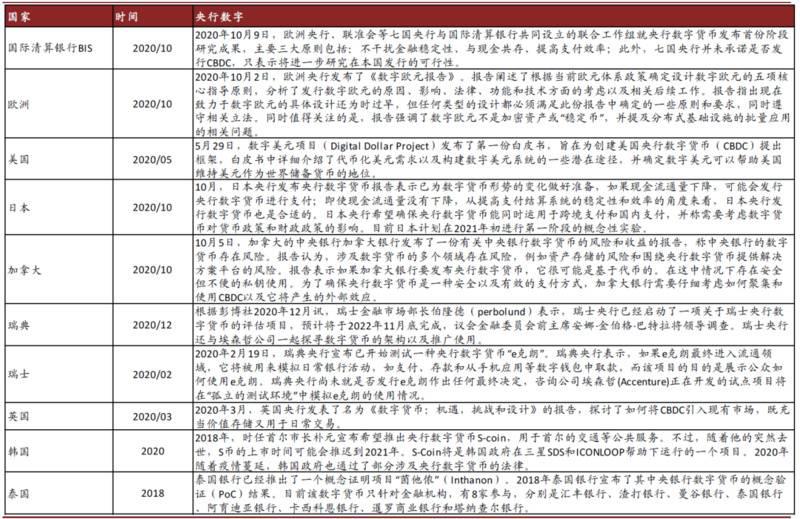

资料来源:BIS,中金公司研究部 图表:国际组织及各国政府对央行数字货币的表态

资料来源:BIS官网,Bloomberg,中金公司研究部 央行数字货币推出后,金融服务形态可能发生改变数字经济发展加速,数字货币在线上链接起居民、企业和金融机构。据中信信息通信研究院数据测算,2019年我国数字经济增加值规模达35.8 万亿元,占 GDP 比重的 36.2%,电商网购、网络直播等新兴数字产业依然不断涌现。尤其是在疫情之下,大量的消费、娱乐、办公活动迁移至线上,数字货币的推出是去适应新的经济环境。 ►央行数字人民币是纸币人民币的替代支付工具、是电子化人民币的一种。在数字经济时代、移动互联网时代,使用央行数字人民币相比使用现金和银行卡均更为便捷,相比第三方支付,央行数字人民币具有法币地位,即在中国境内个人、企业、机构均不可拒绝接受央行数字人民币,且背后是国家信用;另外央行数字人民币可实现双离线支付,即双方在无网络状态下亦可进行支付。 ►央行数字人民币可脱离中介机构实现点对点的货币交易。与现金类似的,使用央行数字人民币可以直接进行支付、交易、民间借贷、民间投资,不需要绑定银行或其他中介机构,也不需要网络,只要双方都有央行数字人民币钱包,碰一碰即可完成。 (责任编辑:admin) |