|

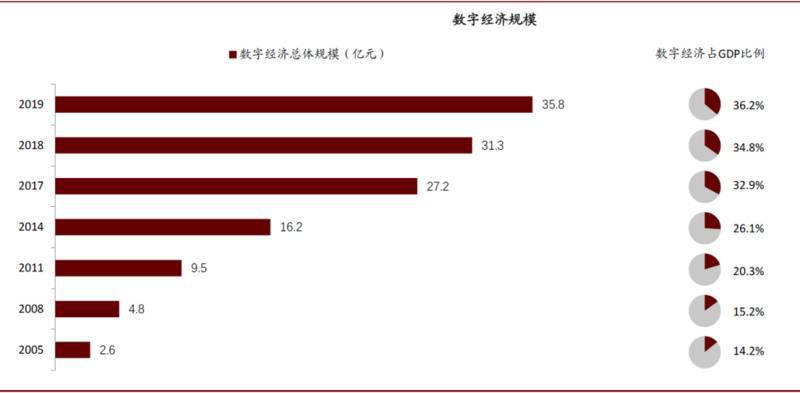

►央行数字人民币钱包与银行账户或非银支付机构账户发生关系的情景包括:将账户的钱充入央行数字人民币钱包(可类比ATM取款)、将央行数字人民币钱包中的钱转入账户(可类比用ATM机存钱)以购买理财产品等。 图表: 我国数字经济规模不断发展,各行业数字化进程加快

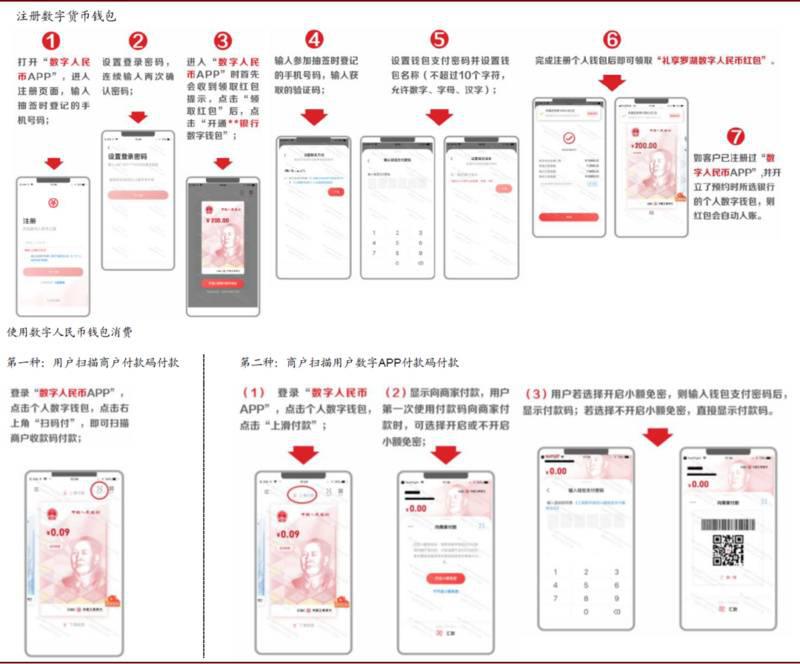

资料来源:中国信息通信研究院,中金公司研究部 注:数字经济规模是当年价的增加值 图表: “礼享罗湖”数字钱包测试示例

资料来源:深圳之窗,中金公司研究部 图表: “礼享罗湖”商家收款示例

资料来源:经济观察报,中金公司研究部 图表: 央行数字货币建行内测钱包示意图

资料来源:Blockbeats,中金公司研究部 图表: 数字货币测试中数字人民币、子钱包、“硬钱包”样式

资料来源:移动支付网,中国经营报,中金公司研究部 央行数字货币推出后,金融机构提供的金融服务形态可能发生改变,既包括金融机构对基础设施和服务渠道形态的改造,也包括对支付、存贷、理财、风控等业务流程的重塑。这些变化趋势,从2013年起(互联网金融元年)就已经初现端倪,我们认为央行数字货币的推出将加速这一过程,且更多银行机构会深度参与其中,而非仅仅是互联网公司。 ►金融服务渠道方面,央行数字货币的推出货币存取、支付、汇兑等服务由线下向线上迁移,物理网点和物理机具如ATM机的使用频次可能下降;而手机APP、直销银行等线上渠道可能成为更重要的竞争战场。根据央行数据,联网POS机数和ATM数于2019年同比首次出现下降。根据Questmobile数据,支付宝APP月活由2014年12月的1.5亿人提升至2020年12月的7.7亿人,银行APP以工行和招行为例,工商银行+工银融e联月活由1967万人提升至1.2亿人,招商银行+掌上生活月活由4949万人提升至1.2亿人。 ►配套技术如风险防控、支付网络等亦需跟随央行数字货币的推出而改版升级,例如安保技术由传统的纸币防伪、运输和存储安全拓展到电子加密技术的研发。 ►金融机构所掌握的数据特征发生改变。央行数字货币的推广将为银行APP端沉淀更多C端用户线上交易数据,且不同于以往低频、滞后的数据,新型数据具有实时、连续的特点,即在交易等行为发生时就立刻被自动计入数据库。数据的从少到多、从断点到连续、从滞后到实时,对金融服务机构而言使用价值更大、更值得深入挖掘,以改善获客、经营和风控,与此同时,也对数据捕获、数据归集、数据存储、数据分析、数据加密等数字化能力和基础设施搭建提出更高的要求。 (责任编辑:admin) |