|

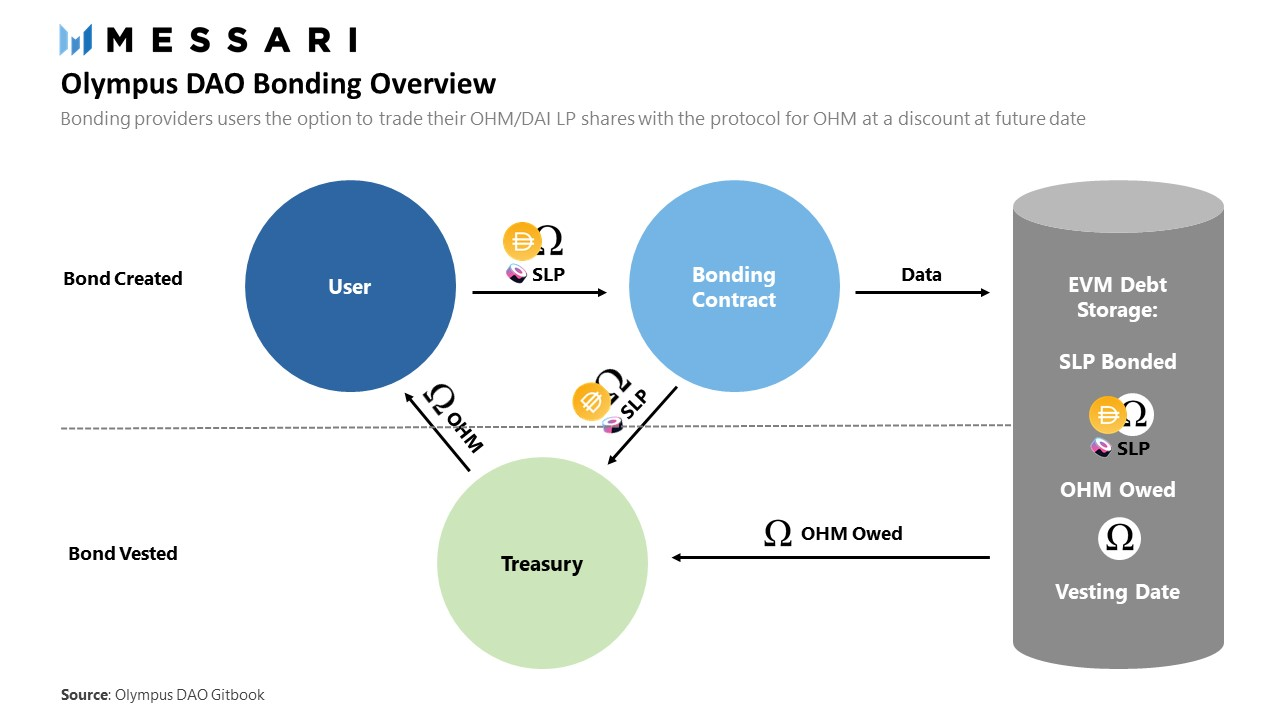

债券 债券旨在激励和积累流动性。它通过向LP提供未来以折扣价购买OHM的选择来实现。从本质上讲,该协议报出了OHM的数量和一个归属期,超过这个期限,用户就可以用协议交易其OHM/DAI LP股份,以折价购买OHM。如果用户接受了报价,他们就会将自己的LP股份发送到OlympusDAO金库,并获得OHM的债权。归属期决定了该OHM需要多长时间才能兑现。在用户归属的同时,他们的LP份额没有被锁定,可以随时通过放弃债券的方式收回。 债券价格是由LP股份的价值和流通债券的数量决定的。等待归属的债券越多,债券者在OHM上获得的折扣就越低(债券的激励动机越小)。它根据下面的公式计算出这个债券价格。

无风险价值(RFV)是协议可以为债券提供的最大OHM,它来自于流动性池中的资产。由于协议必须保护OHM的支持,RFV是它能接受的最低价格;最坏的情况下,它可以支持由1个DAI和1个OHM绑定的每2个OHM。由于协议将OHM和DAI视为等价物(每一个OHM由1个DAI支持),协议只需要关心池中资产的总和就可以得出RFV。根据常乘公式x*y=k,RFV是x+y的最小值,也就是x=y时,协议使用x*y的平方根来确定这个点。

溢价是协议管理的政策工具,控制债券的溢价。较低的溢价意味着较高的折扣和较高的债券激励。较高的溢价意味着较低的折扣和较低的债券激励。溢价来自于系统的负债率和一个缩放变量,该变量允许协议控制债券价格的增长速度。溢价基于以下公式,其中n为治理集缩放变量。

债务比率根据以下公式计算。

最初,如果未偿还的债务(所有现有债券归属时欠的OHM)超过供应量的25%,则不接受债券。

以下是白皮书中的一个例子,说明在实践中如何运作。 "LP池有100万OHM和1000万DAI(市场价格为10美元)。溢价为2,债券期限为10000个区块。用户在第1块创建债券,占总LP的5%。该LP份额的市场价值为100万。债券合约计算LP的无风险价值。除以溢价来确定其报价: 158,113 OHM 该OHM的当前市值为158万美元,代表着在盈亏平衡前37%的下行保护,或者说如果价格持平,则有58%的回报。这不仅对债券商有吸引力,也为质押者带来利润;该债券只需要158113美元作为支撑,但它带来了它认为的316227美元。剩余的部分增加了IV,因此,提高了下一个纪元的sOHM回购基数"。你可能已经注意到的一种动态是,较高的OHM价格激励更多的LP去Bond。因为协议在计算Bond价格时,以LP份额中的OHM按其内在价值而非市场价值进行估值,所以Bonders通常以低于市场价值的价格向协议出售其LP。然而,这被协议以低于市场价值的价格向Bonder报价的OHM所抵消。这会产生动态变化,即相对于LP股份的价值,bonded OHM的价值增加得更快、更显著。因此,OHM的价格越高,流动性应该越好。这是利用OHM投机来增加和积累OHM流动性的的巧妙方式。这是启动策略的关键部分,通过该策略,销售最初不会生效,从而限制了销售压力。 (责任编辑:admin) |