|

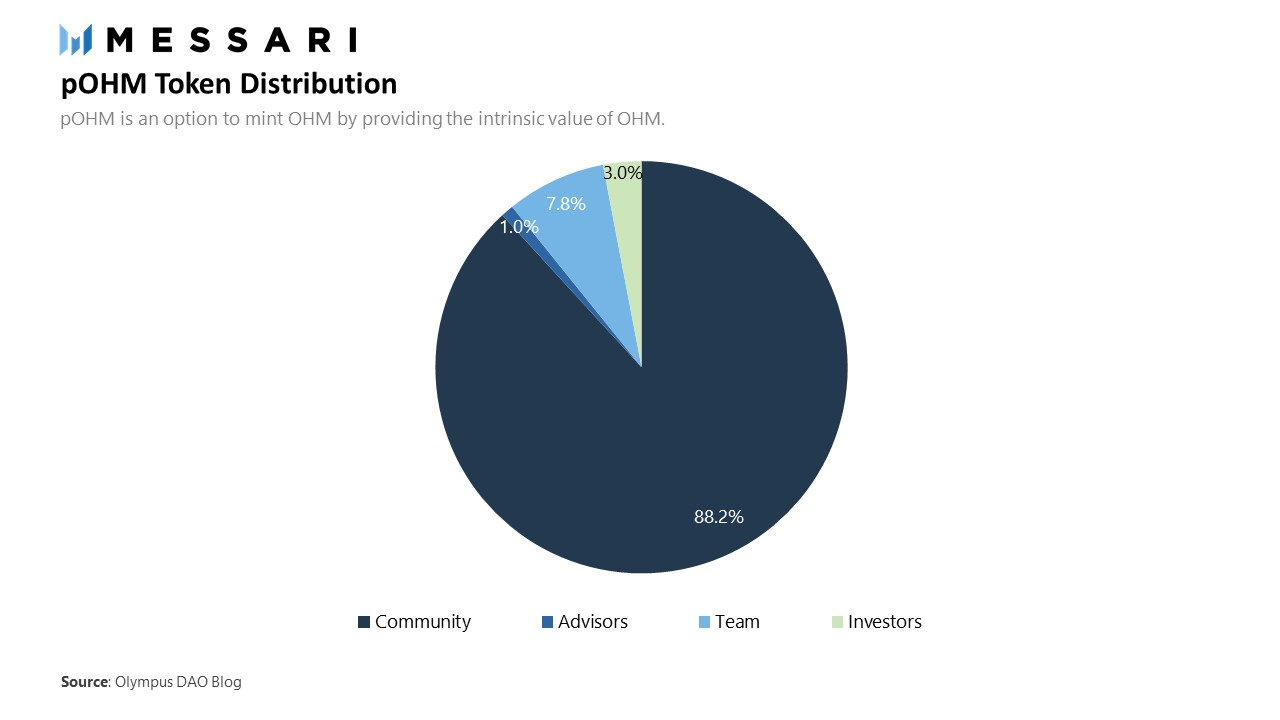

团队: 3亿3千万pOHM和7. 8%的供应量投资者:7,000万pOHM和3%的供应量顾问: 5000万pohm和1%的供应量DAO:550m pOHM,无供应上限(社区可以决定)

OlympusDAO推出的功能有限,但很多新功能正在路上,如债券和待审核的市场运作。因此,OHM只能在推出时进行质押,不会面临协议主导的重大的抛压,此外,在OHM在债券推出时才会用以激励LP。 漫长的前路 你可能会对非锚定稳定币作为长期解决方案感到兴奋,但不知道它们的采用在短期内会是什么样子。我们需要时间来证明它们是否会被采用;目前可以通过这几个角度进行思考: 第一个角度是,用户并不清楚自己想要的是一般意义上的 "稳定",而是想要锚定美元的稳定。尽管行业中最铁杆的参与者倾向于加密货币而不是法定货币,但现实是大多数用户都是以法币来计价他们的财富。在用户开始在交易和借款等金融活动中使用非锚定稳定币之前,这些非锚定稳定币还需要一段时间。同样,很容易预判,任何连接区块链和现实世界的例子,如电子商务,不会很快使用非锚定稳定币,即使是像比特币这样的加密货币也很难被采用。也许非锚定稳定币可以在加密原生经济中开辟新的空间,比如在NFT世界中作为一个账户单位(而不是波动性较大的ETH),然而这样的需求是否存在还是未知之数。有一点是明确的,那就是采用非锚定稳定币将需要改变区块链用户对“稳定”和“价值”的思考方式。 第二,更积极的观点是,与新一波算法稳定币(Frax、Fei、ESD)不同,非锚定稳定币没有主导者。MakerDAO和Terra在流动性、跟踪记录和采用率方面具有强大的领先优势,任何对其主导地位的挑战都是艰难的战斗。一片空白的新领域为非锚定稳定币项目提供了更大的机会,它们相当于在没有现有竞争对手的情况下发展出自己道路。从某种意义上说,与美元锚定型算法稳定币相比,非锚定稳定币以更清晰的市场潜力换取了更有吸引力的竞争格局。 第三个角度,根据项目的不同,这些非锚定稳定币的采用情况可能会有所不同。例如,基于上述2020年情况的模拟,float对于要求短期稳定的场景是很好的,但对于要求长期稳定的情况,比如定期贷款,考虑到它的价格在2020年增加50%,可能就不是那么好了。同样,OHM的内在价值是1DAI,类似于我们熟悉的美元挂钩稳定币,OHM可能会在短期内赢得更多的整合和信任。这与RAI和FLOAT形成鲜明对比,它们是全新的账户单位,人们可能需要更多的时间来熟悉和适应。换句话说,采用率将不仅取决于每个团队把产品推向市场的策略,还取决于每个团队的设计决策。 (责任编辑:admin) |