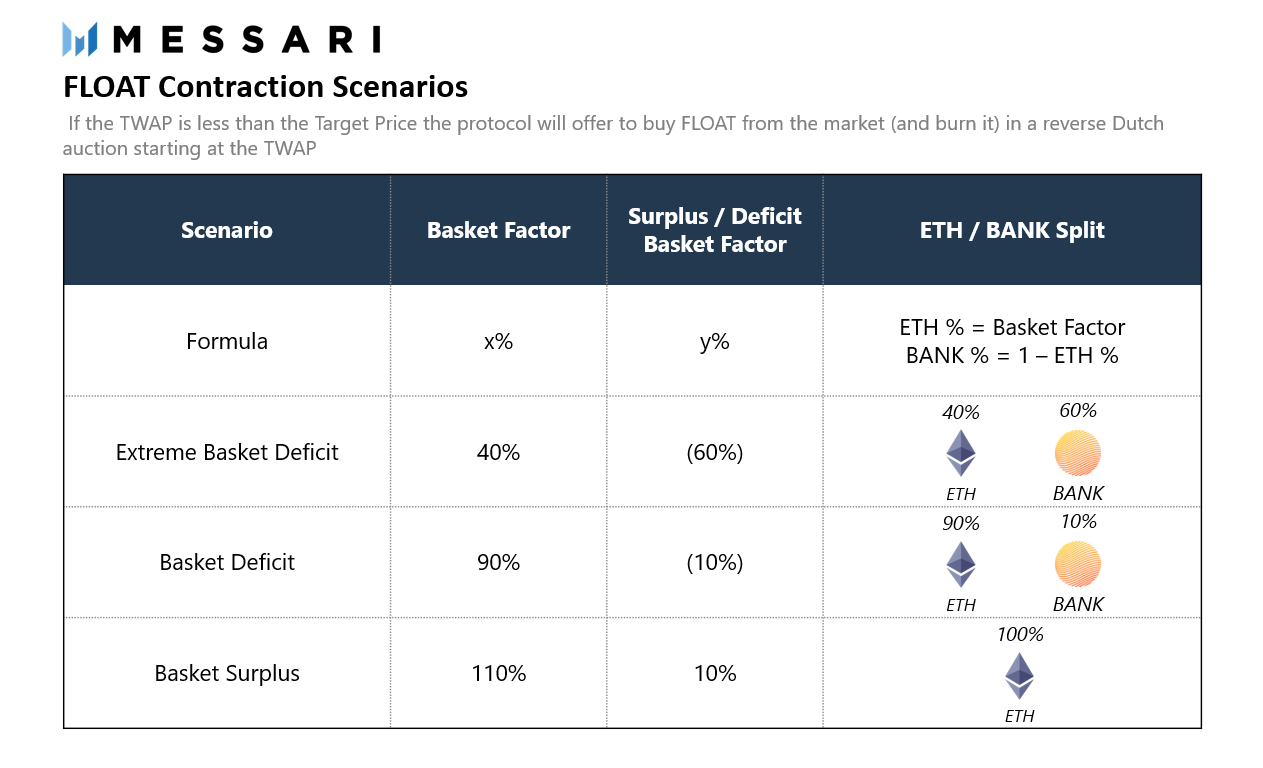

|

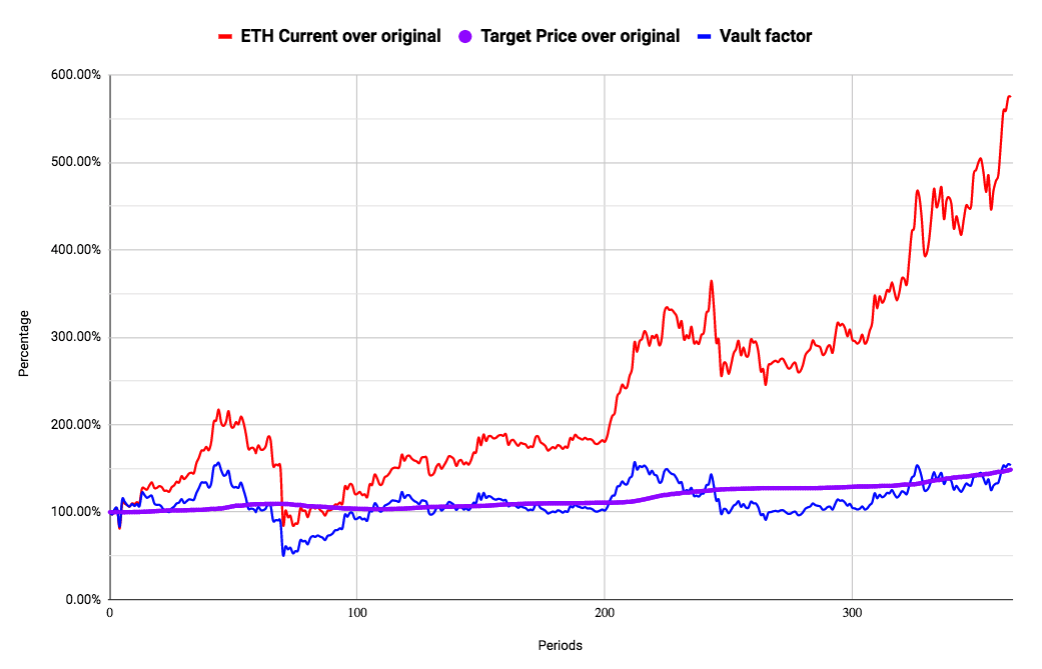

目标价格 与RAI一样,FLOAT的目标价将从一个任意的数字开始,最初是1.618美元(数学中的黄金比率)。它的目标价格将根据Basket Factor缓慢调整。因此,如果篮子的价值相对于流通的浮动汇率的价值在增长,目标价格将随着时间的推移而增加(反之亦然)。这种调整的速度是由对浮动资产的需求决定的,团队将其定义为每次拍卖的市场价格除以目标价格。 以下是该团队提供的一个模拟,它展示了在2020年期间,随着ETH价格的上涨,FLOAT目标价会有怎样的表现。FLOAT的目标价在2020年期间会上涨约50%,因为ETH上涨了约575%。

资料来源:Float Protocol Documentation 与RAI相比,RAI的目标价格与RAI的需求成反比,FLOAT的目标价格与FLOAT的需求成正比。这意味着,虽然FLOAT的价格在短期内可能是稳定的,但从长期来看,FLOAT的价格变化会比RAI大,并且会随着其抵押品价值的增长而缓慢增值。这种设计选择是为了确保FLOAT在加密经济发展过程中保护用户在加密经济内的长期购买力。相反,FLOAT的目标价会随着其抵押品价值的下降而慢慢降低价值。 Frax的教训 你可能已经注意到,Float的设计与Frax有些相似,我们在本系列的上一篇文章中介绍过Frax。强调这个相似性只是为了点出Float的有可能会陷入死亡螺旋,Frax在1月份的时候几乎经历了一次。结合Frax最近在调整抵押率方式上的变化,上一篇文章提到: "当FXS的流动性相对于FRAX的供应量增长时,抵押比率会降低,这种对抵押率计算方式的改变是回应1月18日到1月28日这10天内所看到的活动,在这10天内,由于用户用5000万美元的FRAX赎回其基础抵押品,并出手FXS(流动性不够深),FXS的价格暴跌了近90%。当时,最初的FRAX炒作和流动性激励导致FRAX供应量迅速膨胀,最高峰时达到1.35亿美元,而初始时的FXS流通供应量约为200万。随着越来越多的FXS被挖出和出售,它的价格也随之下降,然后随着BTC从4万美金跌到3万美金,FXS的抛售量更多。这就开始了FRAX的赎回周期,因为用户退出了挖矿。"本质上,FRAX的持有者急于将他们的FRAX赎回,换成新发行的FXS,他们卖出的FXS流动性越来越差,这进一步压低了FXS的价格,造成了更多的恐慌。在Float的抵押品猛烈下跌的情况下,它可能会面临类似的情况,即FLOAT的持有者急于将他们的FLOAT卖回给协议以换取新发行的bank,这样他们就可以成为第一批卖出的人。如果BANK的流动性也越来越差,或者一开始就不好,那么这种恐慌就会被放大。 考虑到Float持有ETH的单向风险敞口,这种情况对Float来说可能会比Frax更糟糕。即使是超额抵押的MakerDAO在黑色星期四时也不得不拍卖MKR来弥补抵押品的不足。从逻辑上讲,抵押不足的系统虽然资本效率更高,但比任何过度抵押的系统(如RAI),它更依赖最后贷款人的功能。 (责任编辑:admin) |