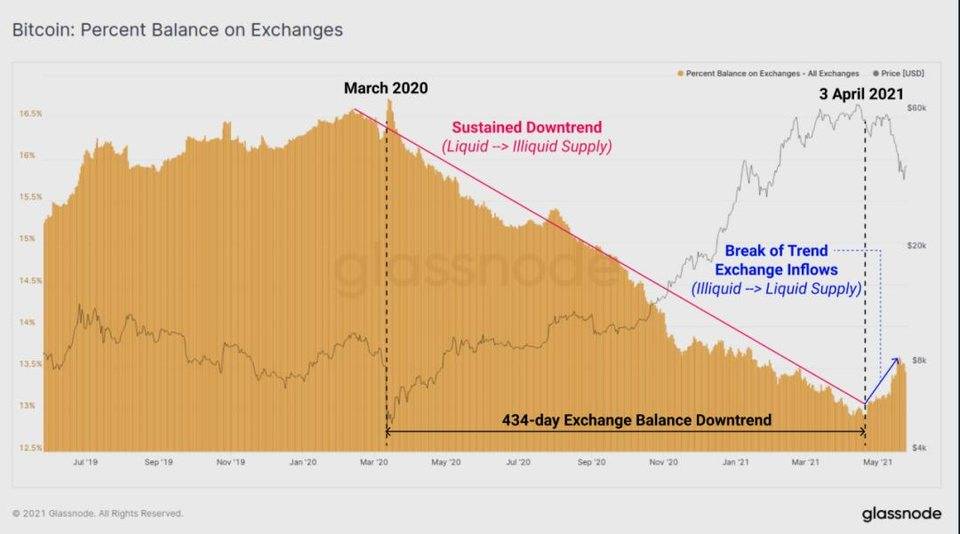

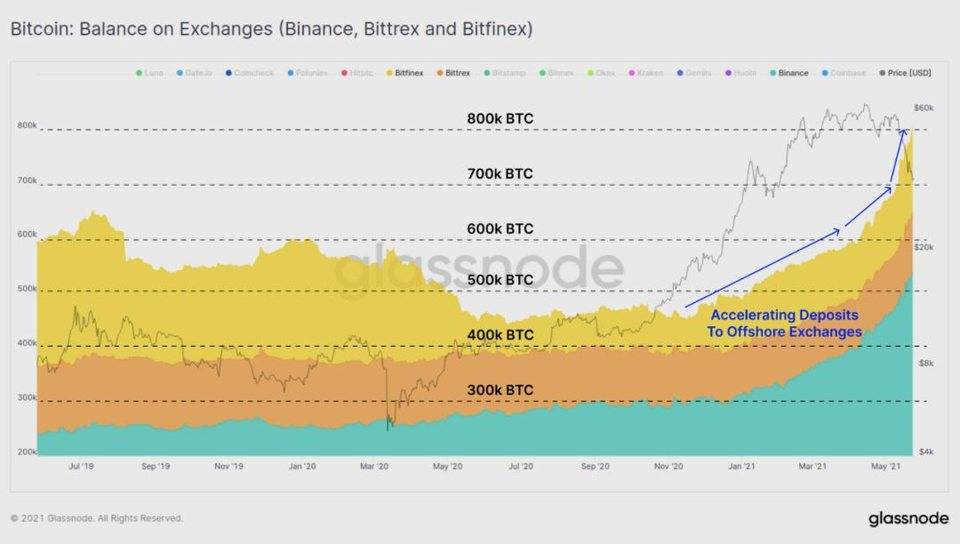

对这一趋势进行更仔细的分析表明,除三个交易所外,大多数交易所的资金流出实际上是持续的,或呈净中性。Binance、Bittrex 和 Bitfinex。这些交易所在整个 2021 年看到了 BTC 的加速流入,尤其是 Binance 引领了其中的大部分份额。在 5 月的抛售中,这些交易所持有的总余额在 1 周内扩大了超过 10 万 BTC。 考虑到这些交易所为非美国实体提供服务,这可能表明在不同的国际司法管辖区之间,对导致抛售的事件的市场反应和信念存在差异。

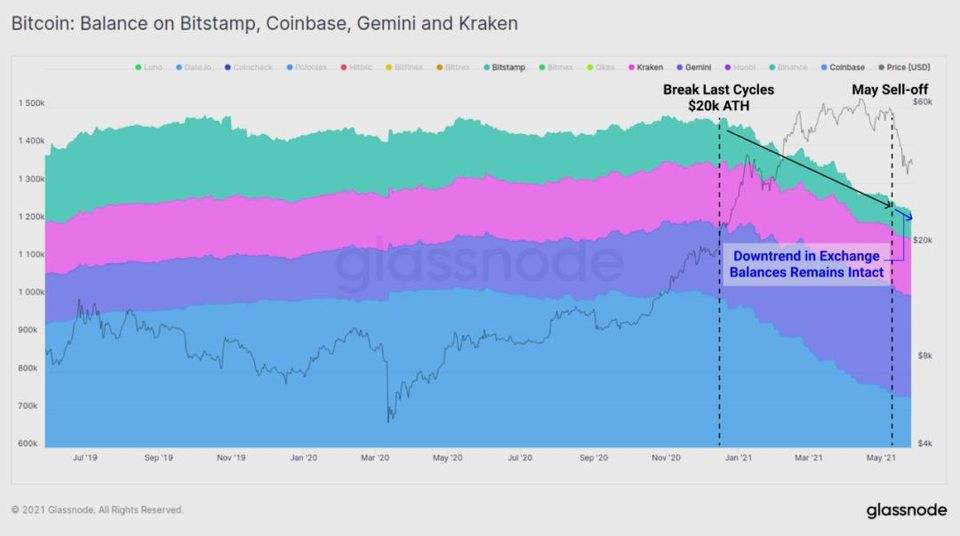

相反,美国监管的交易所 Coinbase、Gemini、Kraken 和 Bitstamp 的余额持续下降,整个 5 月的趋势几乎没有意义的影响。

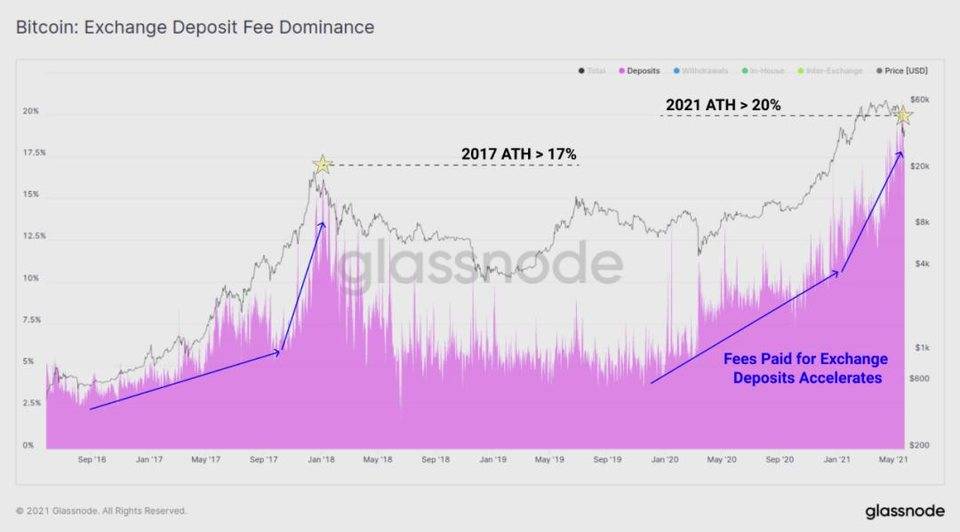

最近,用于向交易所存款的链上交易费用的比例也在加速上升。与 2017 年的宏观顶部类似,在整个牛市中,对交易所的存款需求加速,然后达到一个新的 ATH,这次超过所有链上费用的 20%。这表明,无论是出于恐慌,还是为了在调整期间重新抵押保证金头寸,加密货币持有人都迫切需要优先考虑存款。

最后,在交易所方面,衍生品市场出现了巨大的去杠杆化,造成了一连串的市场抛售、追加保证金和清算。从 4 月中旬设定的 274 亿美元的期货未平仓合约的峰值来看,超过 60% 的未平仓合约已经从账面上清除了。值得注意的是,期货未平仓合约只是加密货币市场上的一种杠杆形式。额外的保证金来源来自加密货币支持的贷款、期权市场和越来越多的 DeFi 协议,我们在这篇文章中进一步讨论了对这次抛售的反应。

退出流动性稳定币无疑在行业中承担了储备资产的角色,每个稳定币都有独特的机制来保持「稳定」。因此,稳定币相对于其 1 美元挂钩的价格表现可以提供对退出流动性需求的洞察力。特别是在 3 月和 4 月,三大稳定币 USDT、USDC 和 DAI 都有 1 个月的交易时间高于挂钩价格,直到 Coinbase 直接上市。这表明, (责任编辑:admin) |