|

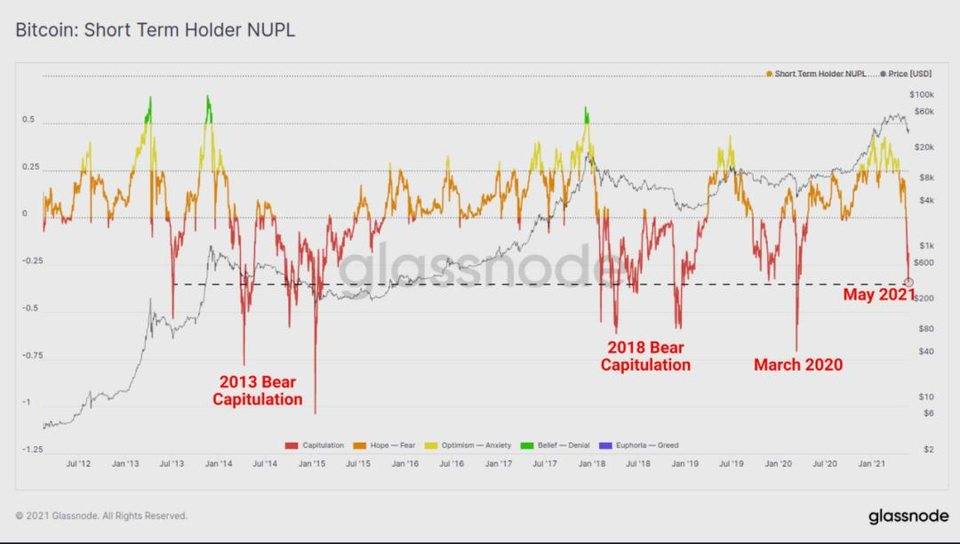

如果我们通过 STH (币龄 <5 个月)过滤这个指标,我们可以看到 5 月的抛售在规模上与整个比特币历史上的熊市和最大的抛售竞争。2021 年有大量的买家目前正持有水下币。当价格试图恢复时,这些供应可能会成为头顶上的压单,为牛市提供逆风。

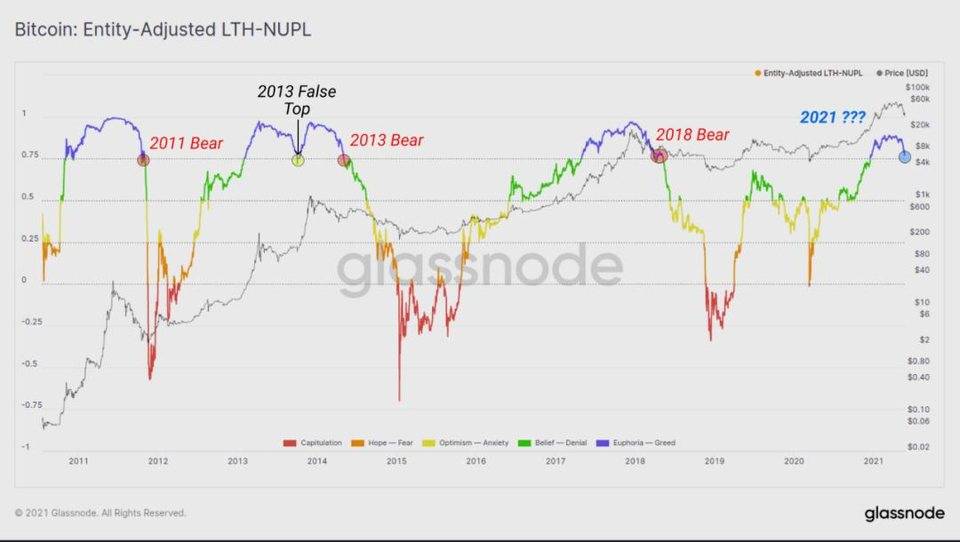

如果我们同样以长线投资者持有的加密货币来过滤,我们得到的图表显示,市场正站在一个历史的刀刃上。长线投资者持有的未实现的 PnL 往往波动较小,并且由于比特币巨大的长期价格表现而更具周期性。 然而,目前长线投资者持有的未实现净值正在测试 0.75 的水平,这一直是过去牛市和熊市周期之间的决定性水平。只有在 2013 年的「双泵」情况下,这一指标才出现了复苏。如果 LTHs 继续看到他们的纸面收益下降,这也可能创造一个新的架空供应来源。另一方面,更高的价格和买入下跌带来的供应挤压将开始类似于 2013 年的「双泵」情况。

结论性总结在这篇文章中,我们探讨了一些描述比特币最可怕的抛售之前、期间和之后的市场结构的指标和指数。总之,有一些牛市和熊市的情况,可以从现有的数据中进行解释。 对于熊市机构需求从 2 月份开始明显软化,由此产生的供应下沉 / 挤压也基本消散。 交易所的余额增加,大量的加密货币卖出的交易行为,现在必须重新积累。 在 Coinbase 上市之前,稳定币的分配体现,老手在暴跌前已经抛售。 大量的短期持有者仍然处于水深火热之中,而长期持有者的未实现收益正处于历史的刀刃上,与过去的熊市相吻合。 对于牛市尽管价格暴跌,机构产品 G BTC 和 Purpose ETF 正显示出复苏的迹象,提供了机构兴趣恢复的早期迹象。 虽然交易所的余额增加了,但更细致的观点表明美国监管的交易所和离岸交易所之间存在差异。可能有一个司法管辖的偏见在起作用。 稳定币的产出量急剧扩大,创造了历史上最大的加密货币原生美元购买力的角色。 卖出的大部分似乎是短期持有者,而长期持有者似乎以越来越大的信念买入下跌的加密货币。 很少有人宣称购买比特币很容易,对许多人来说,上周看到的波动都是加密货币的一部分。显而易见的是,这次抛售的规模很大,大量的买家目前处于水下。 (责任编辑:admin) |